Fuente de la imagen: Getty Images

Las acciones de crecimiento que cotizan a precios reducidos pueden representar grandes oportunidades para los inversores. Y hay uno que te llama especialmente la atención. Las acciones no han subido a ninguna parte en los últimos cinco años, pero el negocio subyacente ha tenido buenos resultados. Así que creo que es hora de analizar esto más de cerca.

Filtración

Estamos hablando de Porvair (LSE:PRV). La empresa produce equipos de filtrado para las industrias aeroespacial y de laboratorio.

Hay varias razones por las que me gusta este negocio, entre ellas:

Fuerte repetición de negocios. Altas barreras de entrada. Flujos de ingresos sostenibles. Impresionante conversión de efectivo.

Echemos un vistazo más de cerca a cada uno de ellos.

En la industria aeroespacial, los filtros Porvair deben reemplazarse después de un cierto período de tiempo. Esto no es obligatorio, es un requisito legal. Gracias a los equipos de laboratorio, muchos de los productos de la empresa están diseñados para un solo uso. Esto da como resultado un flujo constante de ventas repetidas.

Sus industrias tienen altos estándares regulatorios. Ya se trate de aviones, desarrollo de fármacos o purificación de agua, no es fácil competir. Esto hace que sea difícil (o imposible) que los clientes cambien a proveedores alternativos. Y esto genera buenos precios para Porvair.

Desde una perspectiva cíclica, es importante que la producción de una empresa represente típicamente costos de mantenimiento. Esto hace que la demanda sea bastante estable incluso cuando las empresas no se están expandiendo.

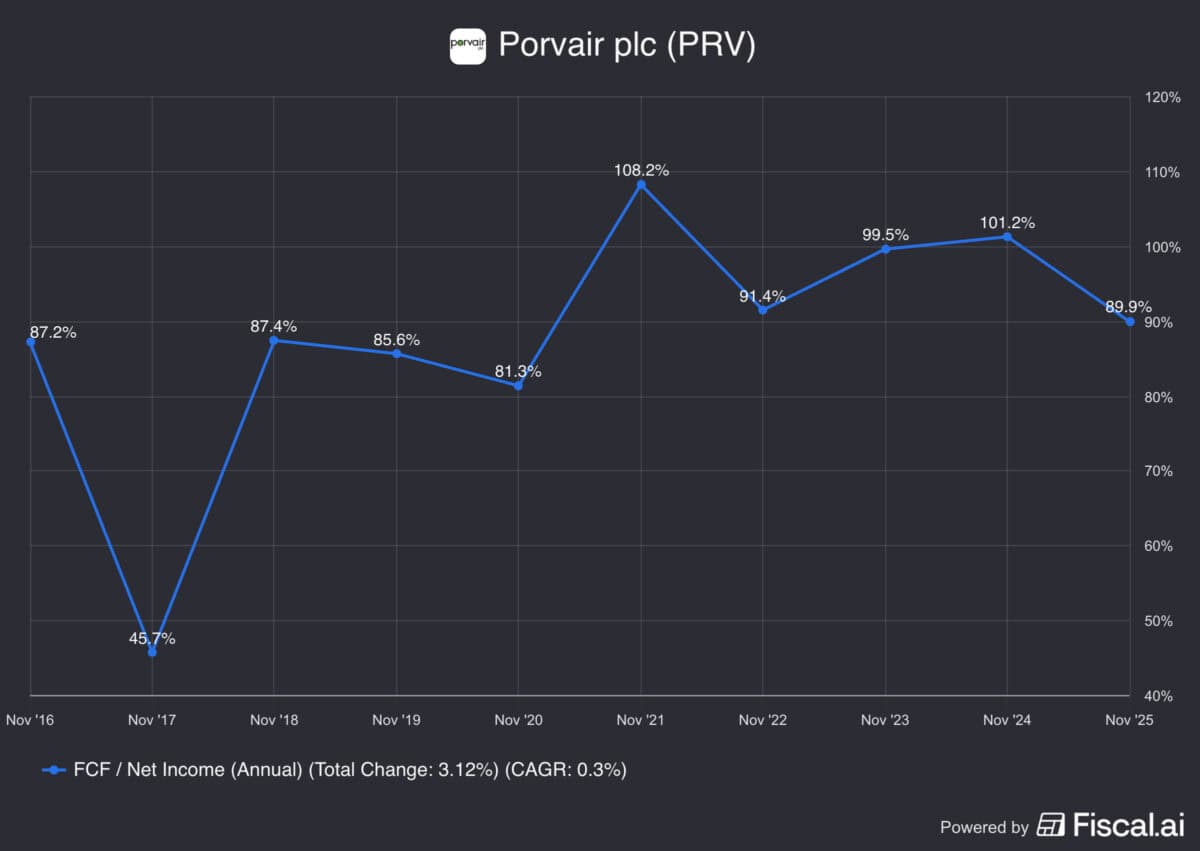

La empresa también tiene excelentes tasas de conversión de efectivo. Durante los últimos 10 años, la empresa ha convertido consistentemente más del 75% de sus ingresos netos en flujo de caja libre.

¿Dinero muerto?

Todo esto suena positivo, pero plantea una pregunta obvia. Si el negocio va tan bien, ¿por qué prácticamente no ha ido a ninguna parte desde 2021?

La razón es doble. El aumento de uno: el Covid-19 provocó un aumento en la demanda de equipos de laboratorio, que no han sido atendidos desde entonces. Como resultado, Porvair tuvo que lidiar con niveles de inventario más altos y una demanda más débil. Y esto se convirtió en un desafío para los negocios.

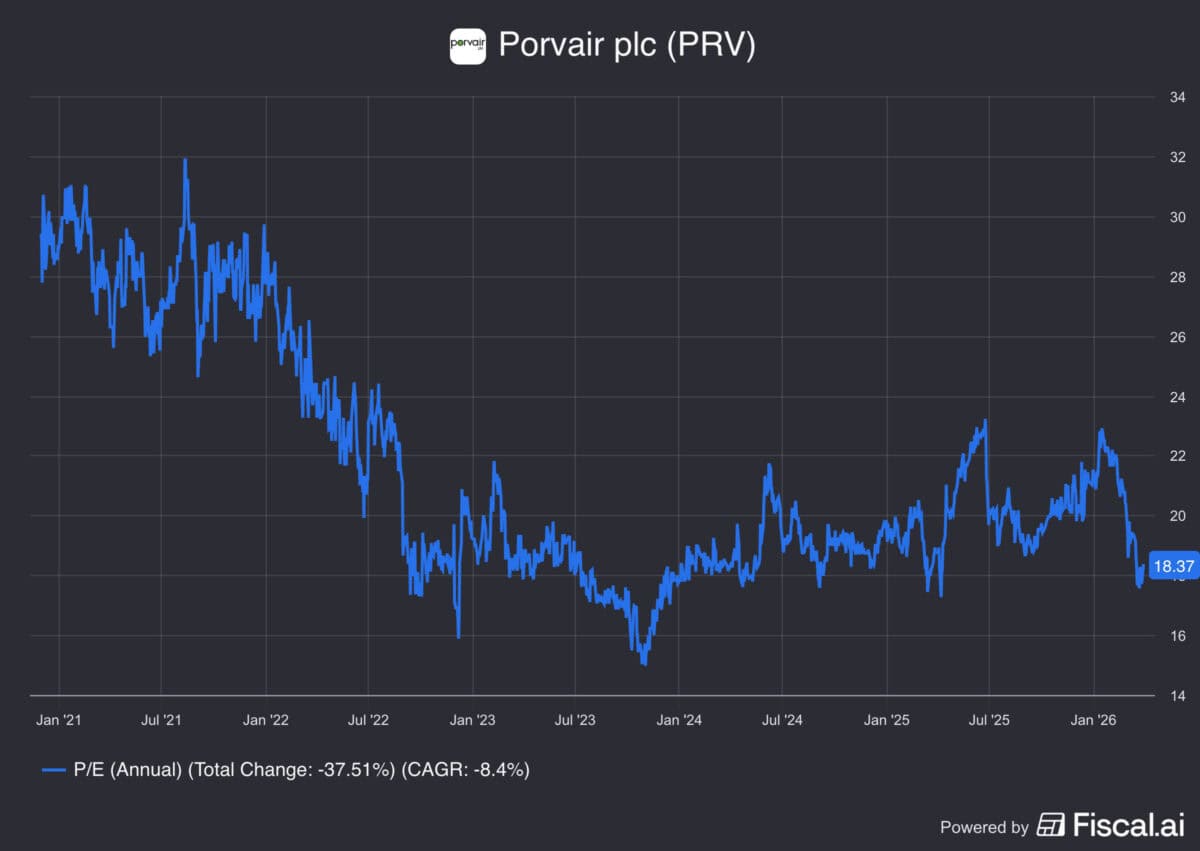

Evaluación del segundo. Hace cinco años, la acción cotizaba a una relación precio-beneficio (P/E) de 27, que es bastante alta. Como señala Warren Buffett, incluso las grandes empresas pueden recibir pagos excesivos. Y creo que esto podría suceder en 2021.

Sin embargo, ahora las cosas son diferentes en ambos frentes. La demanda de filtros de laboratorio comenzó a recuperarse en 2025 después de un largo período de altos niveles de inventario.

Además de eso, la acción se cotiza actualmente a una relación P/E inferior a 18. Así que creo que la empresa ha tenido mucho tiempo para ponerse al día con el precio de la acción.

Riesgos y oportunidades

Las acciones de Porvair han bajado un 15% desde principios de año. Y la razón principal de esto es el conflicto actual en el Medio Oriente. La empresa está relativamente bien protegida de los altibajos cíclicos, pero no es inmune a una recesión global, y eso es un riesgo en este momento.

Sin embargo, hay muchas cosas que me gustan de este negocio a largo plazo. Y el precio actual de las acciones me parece atractivo. Oportunidades como esta no surgen muy a menudo, por lo que creo que los inversores deberían considerar esto seriamente ahora.

{kind=link}