Cobertura relacionada

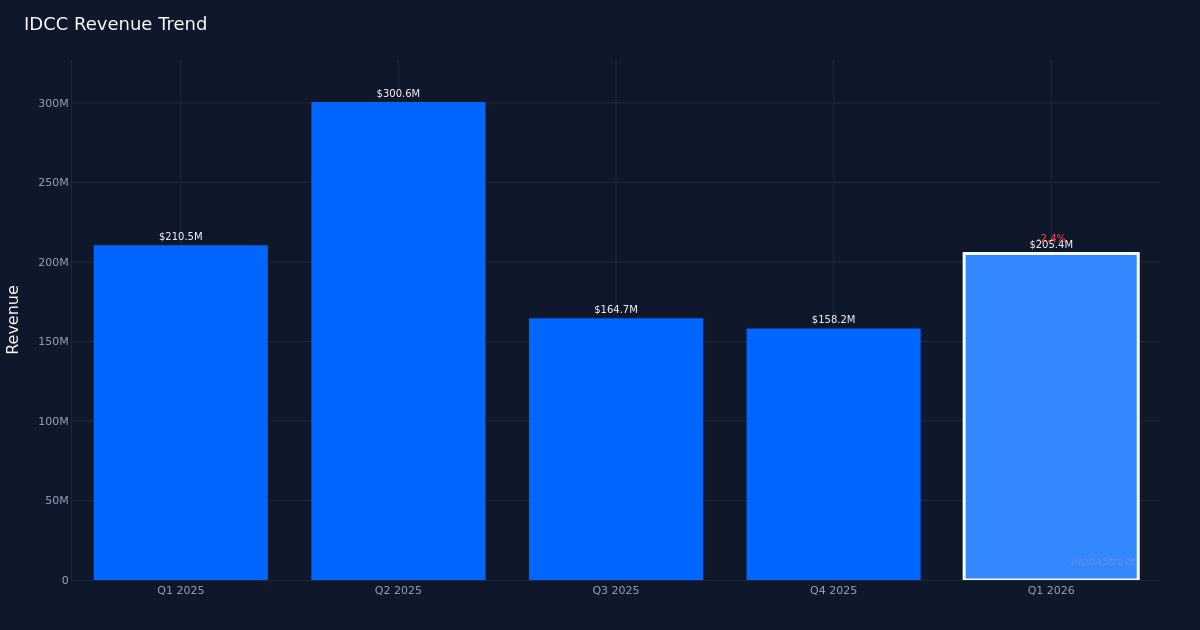

IDCC|BPA – $2,57 frente a $1,74 (estimación (+47,7%))|Ingresos – $205,4 millones | Beneficio neto: 75,3 millones de dólares estadounidenses.

IDCC|BPA – $2,57 frente a $1,74 (estimación (+47,7%))|Ingresos – $205,4 millones | Beneficio neto: 75,3 millones de dólares estadounidenses.

Pronóstico de EPS para el año fiscal 26 – GAAP: $ 5,77 – $ 8,51 | Acciones $305,15 (-13,5%)

Los ingresos son brillantes. InterDigital, Inc. (IDCC) informó ganancias no GAAP de 2,57 dólares por acción en el primer trimestre de 2026, superando las estimaciones de los analistas de 1,74 dólares y superando las estimaciones en un 47,7%. Los ingresos del trimestre fueron de 205,4 millones de dólares y los ingresos netos fueron de 75,3 millones de dólares. El impresionante desempeño líder en ganancias demuestra la capacidad de la compañía para generar ganancias incluso frente a modestas caídas de ingresos, aunque el desempeño de los ingresos resalta los desafíos subyacentes en el negocio principal de licencias de la compañía.

Las ganancias siguen siendo débiles. Los ingresos trimestrales de 205,4 millones de dólares representaron una disminución del 2,4 % con respecto a los 210,5 millones de dólares registrados en el primer trimestre de 2025, lo que indica una presión continua sobre los acuerdos de licencia de la empresa. Si bien el crecimiento de las ganancias es notable, la disminución de los ingresos está frenando el entusiasmo, ya que la verdadera excelencia operativa se demuestra en el crecimiento de los ingresos, no solo en la gestión de márgenes. Los ingresos recurrentes anuales (ARR) fueron de 567 dólares durante el trimestre, un indicador prospectivo de la estabilidad del contrato a medida que la empresa navega por los ciclos de licencias de patentes.

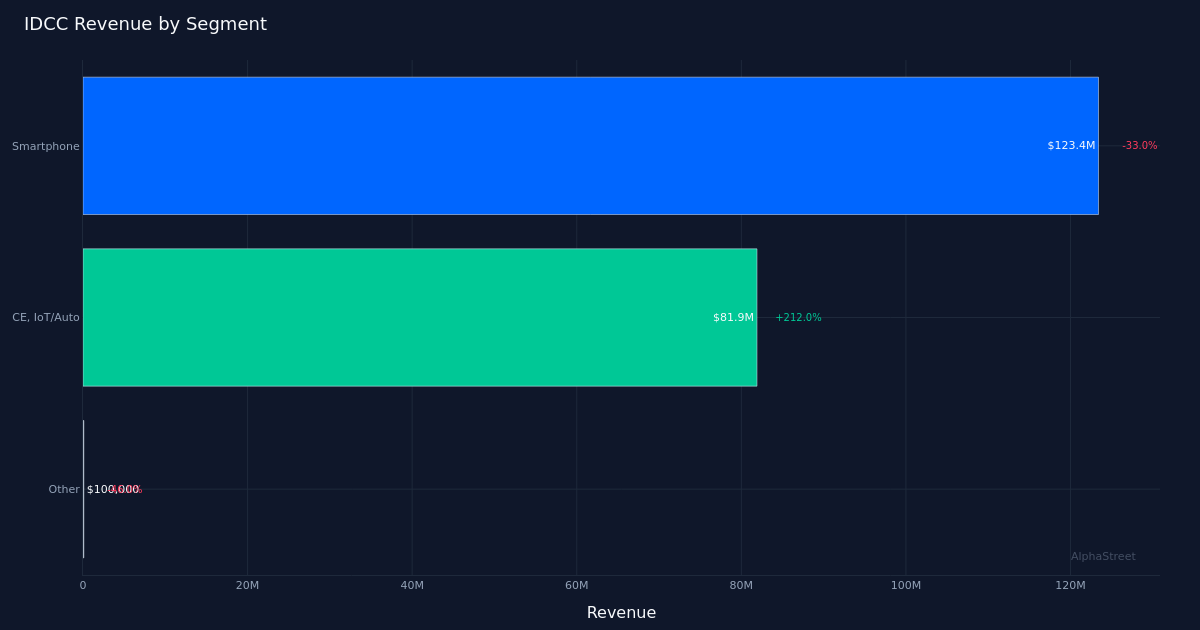

La lucha en el segmento de los teléfonos inteligentes. El segmento de teléfonos inteligentes, que lideró el camino con ingresos de 123,4 millones de dólares, experimentó una fuerte caída del 33,0% año tras año, lo que representa el mayor lastre para el desempeño consolidado. La compañía registró ingresos anuales por teléfonos inteligentes de 492 millones de dólares al final del trimestre, una métrica que será fundamental seguir a medida que los fabricantes de teléfonos inteligentes desafían cada vez más los términos de las licencias de patentes y buscan mejores condiciones de regalías. La debilidad del segmento explica gran parte de la disminución de los ingresos y plantea dudas sobre la sostenibilidad del modelo tradicional de concesión de licencias de la empresa en su mercado más grande.

Se proporciona orientación anual. La gerencia proyectó ganancias GAAP por acción para el año fiscal 2026 de $ 5,77 a $ 8,51, un rango particularmente amplio que refleja incertidumbre con respecto al momento del acuerdo de licencia y los posibles resultados del acuerdo. La orientación de ingresos para el año fiscal 2026 se fijó entre 675,0 y 775,0 millones de dólares, lo que implica una diferencia de 100 millones de dólares, lo que pone de relieve la naturaleza desigual del reconocimiento de ingresos por licencias de patentes. El punto medio de la guía de ingresos sugiere que la administración espera una mejora secuencial a partir del primer trimestre, aunque los inversores estarán atentos para ver si se materializan nuevos acuerdos para respaldar el extremo superior del rango.

El mercado reacciona negativamente. A pesar del fuerte crecimiento de las ganancias, las acciones cotizaron a 305,15 dólares, una caída del 13,5%, lo que indica que los inversores estaban centrados en la disminución de las ganancias y la debilidad en el segmento de teléfonos inteligentes en lugar de un rendimiento superior de las ganancias. La fuerte reacción del mercado sugiere preocupaciones sobre la sostenibilidad de las ganancias si las ganancias continúan cayendo, especialmente dado el riesgo de concentración en las licencias de teléfonos inteligentes. El consenso de Wall Street es 5 compras, 1 retenciones, 0 ventas, aunque esta fuerte liquidación posterior a las ganancias podría provocar una revisión de los analistas.

Qué observar: La trayectoria de las renovaciones de ARR de teléfonos inteligentes y la capacidad de la administración para celebrar nuevos acuerdos de licencia para compensar la caída del 33,0% del segmento determinarán si el amplio rango de orientación para el año fiscal 2026 se desplaza hacia arriba o hacia abajo, lo que hace que los comentarios del segundo trimestre sobre la conversión de oleoductos sean críticos para restaurar la confianza de los inversores.

Este contenido tiene fines informativos únicamente y no debe interpretarse como un consejo de inversión. AlphaStreet Intelligence analiza datos financieros utilizando inteligencia artificial para proporcionar información de mercado rápida y precisa. Los editores humanos revisan el contenido.

{kind=link}