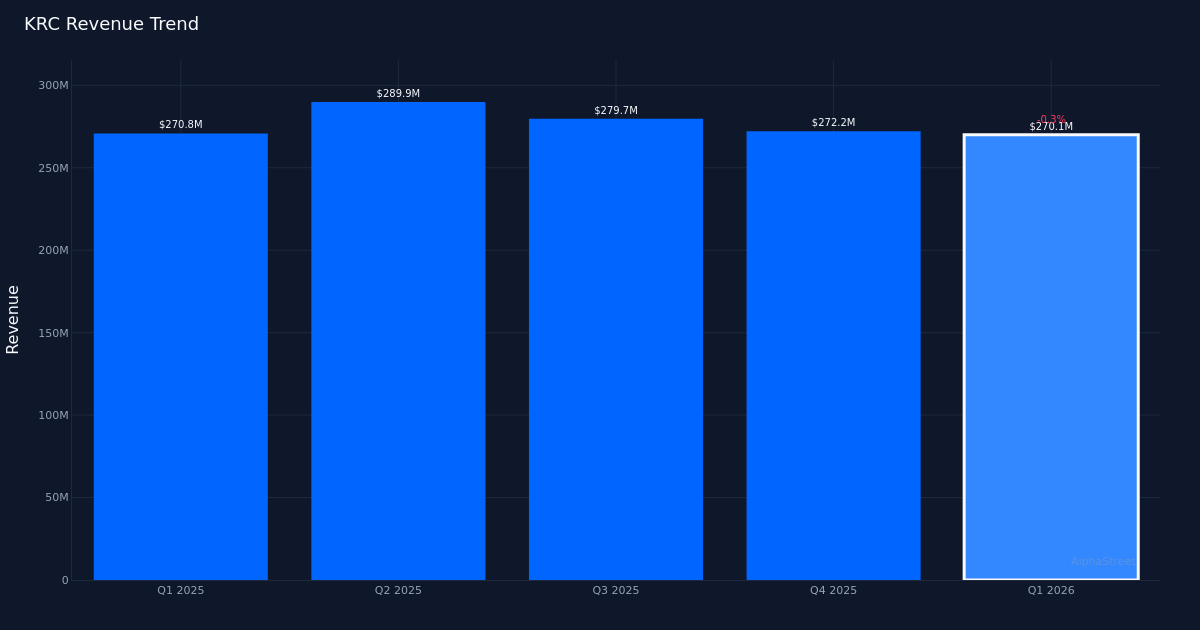

![]() KRC|BPA – $0,16|Rev $270,1 millones | Pérdida neta $19,3 millones

KRC|BPA – $0,16|Rev $270,1 millones | Pérdida neta $19,3 millones

Pronóstico ajustado: $3,49–$3,63 | Acciones $32,72 (+2,6%)

Barrio decepcionante. Kilroy Realty Corporation (NYSE: KRC) informó una pérdida neta de 19,3 millones de dólares para el primer trimestre de 2026, lo que representa una pérdida diluida por acción de 0,16 dólares, en comparación con las expectativas de los analistas de ganancias de 0,35 dólares. La oficina REIT registró ingresos de 270,1 millones de dólares durante el trimestre, un 0,3% menos que los 270,8 millones de dólares registrados en el primer trimestre de 2025. La compañía informó ganancias por acción de 0,33 dólares en el período del año anterior. El brusco cambio de rentabilidad a pérdida pone de relieve los continuos obstáculos que enfrenta el sector de oficinas en medio de la dinámica cambiante del lugar de trabajo y el aumento de las vacantes.

Ruta operativa. Al final del trimestre, la cartera de oficinas estabilizada de la compañía totalizó 17,124,000 pies cuadrados, lo que refleja su enfoque continuo en propiedades de oficinas premium en mercados clave de la costa oeste. Si bien los ingresos se mantuvieron relativamente estables año tras año, con una caída de sólo el 0,3%, el hecho de no traducir esos ingresos en rentabilidad plantea dudas sobre la presión de los márgenes y la gestión de los costos operativos. Los fondos de operaciones por acción ordinaria ascendieron a 1 dólar durante el trimestre, una métrica fundamental para los inversores de REIT que elimina los gastos no monetarios y proporciona una imagen más clara de la capacidad de una empresa para generar efectivo a partir de sus operaciones inmobiliarias.

Perspectivas para todo el año. La gerencia proporcionó una guía ajustada de ganancias por acción para el año fiscal 2026 de $ 3,49 a $ 3,63, lo que indica expectativas de una mejora significativa con respecto a la pérdida del primer trimestre. Esta guía sugiere que la compañía espera un desempeño sustancialmente mayor en los trimestres restantes o que eventos únicos tendrán un impacto particularmente grande en los resultados del primer trimestre. El rango de orientación implica la confianza de la administración en la capacidad de la cartera para generar ganancias positivas a pesar de un comienzo de año financiero desafiante, aunque los inversores necesitarán claridad sobre el camino hacia la rentabilidad y si la dinámica del arrendamiento puede respaldar las perspectivas optimistas.

Reacción del mercado. Las acciones subieron un 2,6% a 32,72 dólares después de la publicación, una reacción mixta dado el alcance de la caída de las ganancias y el empeoramiento del desempeño año tras año. El movimiento positivo de la acción podría reflejar ya sea alivio de que los resultados no fueron peores de lo esperado, confianza en la orientación de la administración para todo el año o compras técnicas después de una debilidad prolongada en el sector REIT de oficinas. El sentimiento de Wall Street sigue siendo cauteloso, con estimaciones de consenso de analistas de 3 calificaciones de compra, 12 calificaciones de retención y 2 calificaciones de venta, lo que refleja una perspectiva incierta para los bienes raíces de oficinas tradicionales a medida que se afianzan los acuerdos de trabajo híbridos.

Qué observar: El camino para lograr la guía de EPS ajustada para todo el año de la administración de $ 3,49 a $ 3,63 será fundamental, y requerirá una mejora significativa con respecto al trimestre anterior para compensar la pérdida del primer trimestre. Los inversores deben monitorear la velocidad de los arrendamientos, las tasas de retención de inquilinos y cualquier esfuerzo de reposicionamiento de la cartera que pueda conducir a una mayor ocupación y mayores márgenes en los trimestres siguientes.

Este contenido tiene fines informativos únicamente y no debe interpretarse como un consejo de inversión. AlphaStreet Intelligence analiza datos financieros utilizando inteligencia artificial para proporcionar información de mercado rápida y precisa. Los editores humanos revisan el contenido.

{kind=link}