Fuente de la imagen: Getty Images

Las acciones de Tesco (LSE:TSCO) han subido un 97 % en tres años, un 50 % en dos años y un 18 % en un año. Sin embargo, ese impulso se ha estancado en los últimos meses.

De hecho, la acción ha bajado ahora un 2,2% en tres meses. No es gran cosa, pero una inversión de £10.000 realizada hace tres meses ahora valdrá menos de £9.800.

Sin embargo, el inversor acabaría de tener derecho a un dividendo a cuenta de 4,8 peniques por acción. Esto supone una rentabilidad por dividendo de poco más del 1%, en este caso £100.

Está claro que el beneficio global es pequeño, pero no hay nada de qué preocuparse. Nosotros, los tontos, tendemos a invertir con un horizonte temporal medido en años en lugar de meses, y los movimientos de los precios de las acciones a corto plazo rara vez nos dicen mucho sobre la salud de una empresa.

¿Por qué no me sorprende?

Soy un gran admirador de Tesco como tienda más que como supermercado. De hecho, he señalado regularmente que pensé que valía la pena considerar la acción en los últimos años, pero nunca la había agregado a mi cartera, que estaba más centrada en otros sectores con factores estructurales y de largo plazo más fuertes.

Sin embargo, recientemente sugerí que el repunte de las acciones podría estar llegando a su fin. Y me apego a ello. La razón es la evaluación. Cotiza a aproximadamente 15,6 veces las ganancias futuras (año fiscal 2026). Puede que no parezca mucho, pero definitivamente no es tan barato como solía ser, y creo que el entorno operativo sigue siendo tan desafiante como siempre.

Durante un año (12 meses (incluidos los años fiscales 2026 y 2027), cotiza a aproximadamente 14,1 veces las ganancias futuras. Esto es más caro que Marks & Spencer (10,4 veces) y J Sainsbury (12,8 veces).

Los ingresos de otras empresas pares también están creciendo a un ritmo más rápido.

MétricoTescoMarks & SpencerJ SainsburyP/E a plazo (2026E)15,6×14,2×14,3x P/E a plazo (2027E)14×9,6×12,6xRendimiento por dividendo (a plazo)3,2%1,3%4,7%Deuda neta (miles de libras esterlinas)10 mil millones de libras esterlinas 2,5 mil millones de libras esterlinas 5,1 mil millones de libras esterlinasOperativa margen3,8%1,7%2,8%Capitalización de mercado (aprox.) £28 mil millones £6,8 mil millones £7,5 mil millones Beneficio neto

Hay muchos matices aquí. Estas empresas tienen diferentes modelos de negocio y distintos grados de participación en sectores de apoyo como el de la confección.

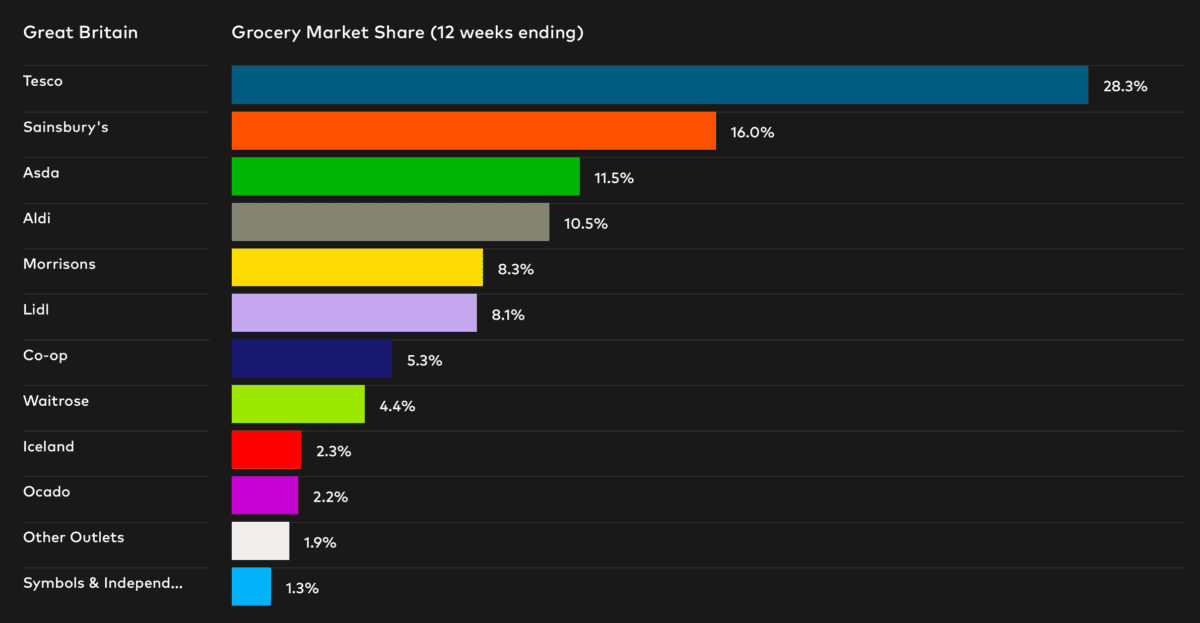

Una cosa no se puede negar: Tesco merece cotizar con una prima respecto a sus pares, ajustado al crecimiento, por supuesto. ¿Por qué? Sólo su tamaño. Con el 28,3% del mercado de comestibles, tiene enormes economías de escala, lo que le permite lograr una mayor rentabilidad y reducir los precios cuando los competidores se vuelven agresivos.

Esto es exactamente lo que ha sucedido en los últimos años. Aldi y Lidl han arrebatado cuota de mercado a empresas como Morrisons, pero Tesco se ha mantenido firme. Está muy por delante de sus compañeros. Esto significa mucho.

Fuente: Kantar

Fuente: Kantar

Sin embargo, creo que la divergencia actual en las valoraciones sugiere que las acciones de Tesco no subirán mucho más en el futuro cercano. Cualquier aumento debería deberse a ganancias inesperadas y no a una sobrevaluación.

Todavía vale la pena pensar en ello, pero creo que hay mejores opciones para 2026.

{kind=link}