Fuente de la imagen: Getty Images

El año pasado no fue nada aburrido para THG (LSE: THG), que volvió a entrar en el FTSE 250 en septiembre, pocos meses después de su dramática salida.

Después de un año de montaña rusa para el minorista británico de alimentación y belleza digitales, muchos se preguntan: ¿es esto realmente un regreso o simplemente una fiebre de azúcar para los inversores que están pensando en buscar gangas?

Un turno ganado con esfuerzo

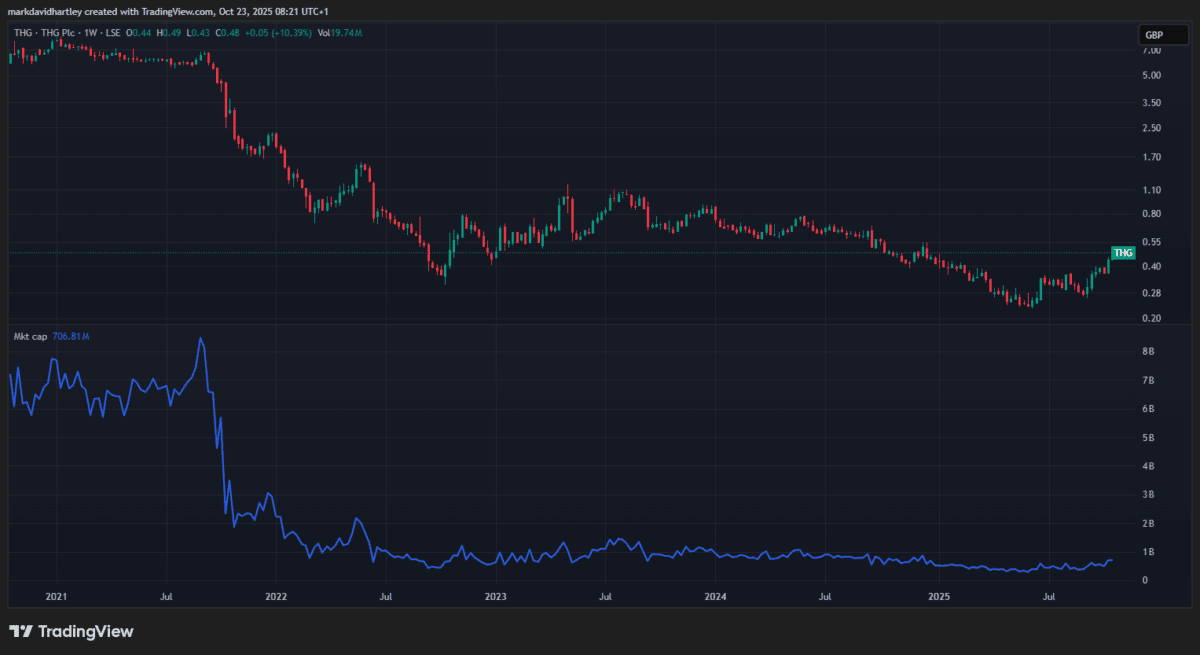

Con una capitalización de mercado de £664 millones de libras, THG se encuentra al final del índice, junto con empresas como Aston Martin Lagonda y Close Brothers. Esto está muy lejos de su punto máximo, cuando valía alrededor de £8,500 millones.

Creado por TradingView.com

Creado por TradingView.com

Más recientemente, el crecimiento de los ingresos en el tercer trimestre ha cambiado el estado de ánimo, marcando el trimestre más fuerte para las ventas orgánicas desde 2021, con un aumento de los ingresos del 6,3% a £405,2 millones. La reciente mejora de la calificación de JP Morgan tampoco hizo daño, ya que el director ejecutivo Matthew Moulding calificó el cambio como una victoria ganada con esfuerzo después de años de caos y reestructuración.

La empresa, propietaria de marcas como Myprotein y Cult Beauty, sufrió pérdidas devastadoras a finales de 2021, con una caída de precios de más del 70%.

Ahora, después de años de lucha, parecen decididos a ascender de nuevo en las filas. Entonces, ¿esto convierte el precio actual en una oportunidad o en una trampa de valor?

Echemos un vistazo más de cerca.

estimación de costos

THG todavía no es rentable, por lo que los inversores no necesitan considerar su relación precio-beneficio (P/E). En cambio, su relación precio-ventas (P/S) es de sólo 0,4, lo que puede indicar una subvaluación, pero su relación precio-valor contable (P/B) de 1,59 es un poco alta. Es esta combinación de números la que a menudo atrae a los inversores de valor a esta historia.

Sin duda, la evolución del precio de las acciones ha sido impresionante. Ha aumentado un 68% en los últimos seis meses, pero no olvide que THG todavía está a más del 90% de su máximo histórico. Esto deja mucho espacio para el crecimiento si la empresa puede ofrecer resultados consistentes.

¿Pero qué dice la ciudad?

La mayoría de los corredores que cubren THG lo califican como Neutral o Mantener, y el precio objetivo promedio a 12 meses pronostica prácticamente ningún crecimiento el próximo año. Algunos son optimistas sobre las mejoras operativas y la cartera de marcas, mientras que otros se mantienen cautelosos en medio de preocupaciones sobre la rentabilidad y amenazas competitivas.

Riesgos a considerar

La deuda de THG es de 601 millones de libras esterlinas. Esta no es una cantidad enorme para una empresa de este tamaño, pero supera el capital, lo cual no es ideal. Si a esto le sumamos un rápido ratio inferior a 1, queda claro que THG no tiene suficientes activos líquidos para cubrir sus pasivos a corto plazo.

Vale la pena pensar en ello, especialmente porque el comercio en línea es un territorio abarrotado y los competidores se apresuran a atacar cualquier debilidad.

Los analistas dicen que la reestructuración en curso de la compañía, incluida la venta de activos no esenciales y la automatización de operaciones, debería ayudar en el largo plazo. Sin embargo, cualquier caída en la demanda de los consumidores o una mayor volatilidad podrían interrumpir el repunte.

mi veredicto

Después de muchos años en el desierto, THG parece estar arreglándoselas. Las ventas están creciendo y los pronósticos predicen la rentabilidad para fines del año fiscal 2025. Los inversores que buscan mejoras pueden considerar THG, ya que el bajo precio de sus acciones y la mejora del desempeño pueden merecer una mirada más cercana.

Sin embargo, personalmente sigue siendo demasiado arriesgado para mi cartera. La combinación de liquidez débil, deuda y competencia feroz plantea muchas preguntas. Sin embargo, estaré atento para ver si se fortalece antes de fin de año.

{kind=link}