Popular, Inc. (NASDAQ: BPOP) reportó ingresos netos de $234 millones para el trimestre finalizado el 31 de diciembre de 2025. Para todo el año 2025, la compañía reportó ingresos netos de $833 millones. Los ingresos netos para el cuarto trimestre de 2025 aumentaron un 31 por ciento desde $178 millones en el cuarto trimestre de 2024. Los ingresos netos para todo el año 2025 aumentaron un 36 por ciento desde $614 millones en 2024.

Capitalización de mercado

Al 31 de diciembre de 2025, Popular tenía activos totales por $75.3 mil millones. La compañía es la institución financiera líder en Puerto Rico por activos y depósitos. Había 65,7 millones de acciones en circulación a finales de 2025. La compañía opera 192 sucursales bancarias en Puerto Rico, las Islas Vírgenes de EE. UU. y el territorio continental de EE. UU.

Últimos resultados trimestrales

Los ingresos netos por intereses en el cuarto trimestre de 2025 fueron de $657,6 millones, un aumento de $11,0 millones con respecto al tercer trimestre de 2025 y un aumento de $66,8 millones con respecto al cuarto trimestre de 2024. El margen de interés neto fue del 3,61 por ciento en el cuarto trimestre de 2025, en comparación con el 3,51 por ciento en el tercer trimestre de 2025 y el 3,35 por ciento en el cuarto trimestre de 2024. En el cuarto trimestre de 2025, los gastos operativos fueron de $473,2 millones, en comparación con $495,3 millones en el tercer trimestre de 2025 y $467,6 millones en el cuarto trimestre de 2024. 14,39 por ciento en el cuarto trimestre de 2025, en comparación con 13,06 por ciento en el tercer trimestre de 2025 y 11,22 por ciento en el cuarto trimestre de 2024.

Contexto de los resultados del año completo

Los ingresos netos por intereses para el año fueron de $2,54 mil millones, $259 millones más que en 2024. El margen de intereses neto aumentó a 3,49 por ciento desde 3,24 por ciento en 2024. La provisión total para pérdidas crediticias fue de $260 millones en 2025, en comparación con $257 millones en 2024. Los ingresos no financieros fueron de $658 millones en 2025, en comparación con $659 millones en 2025. 2024 Los gastos operativos totales en 2025 fueron de 1930 millones de dólares, incluidos cargos por deterioro del fondo de comercio de 13 millones de dólares. El rendimiento sobre el capital común tangible promedio fue del 13,04 por ciento en 2025, frente al 9,85 por ciento en 2024.

Diagrama 1: Indicadores operativos – Dinámica del margen de intereses

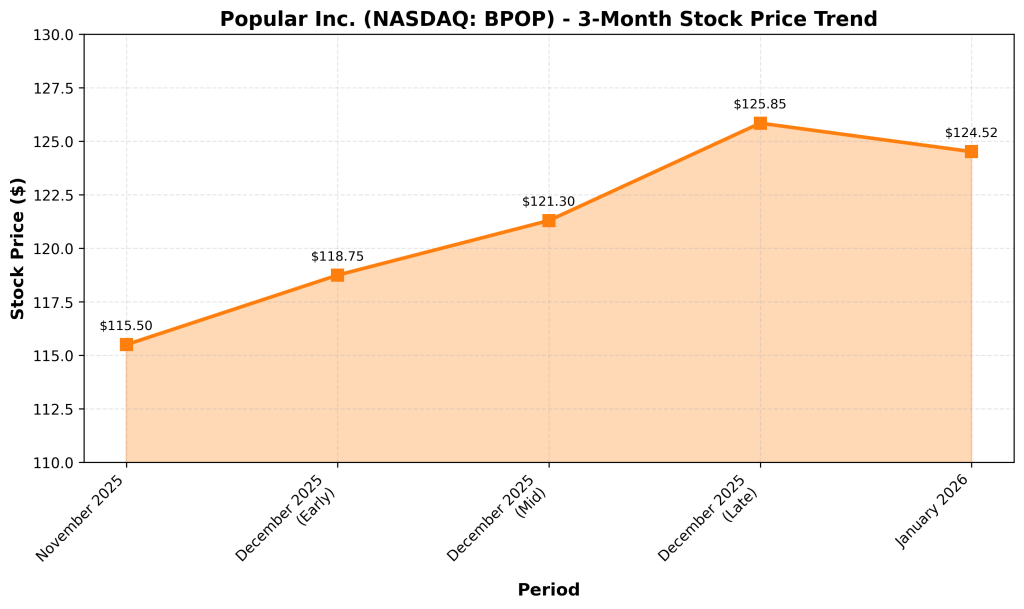

Gráfico 2: Dinámica del mercado: tendencia del precio de las acciones en 3 meses

Noticias de negocios y operaciones

Los préstamos en la cartera aumentaron a $39,3 mil millones de dólares al 31 de diciembre de 2025 desde $37,1 mil millones de dólares al 31 de diciembre de 2024. Los préstamos comerciales aumentaron en $1,1 mil millones de dólares. Los préstamos hipotecarios aumentaron en 400 millones de dólares. Los préstamos para la construcción aumentaron en 300 millones de dólares. Los depósitos totalizaron $66.2 mil millones de dólares al 31 de diciembre de 2025, en comparación con $64.9 mil millones de dólares al 31 de diciembre de 2024. Los préstamos totales fueron de $1.4 mil millones de dólares al 31 de diciembre de 2025, en comparación con $1.2 mil millones de dólares al 31 de diciembre de 2024.

Fusiones y adquisiciones y movimientos estratégicos

Durante 2025, la compañía recompró 4,66 millones de acciones ordinarias por 502 millones de dólares a un precio promedio de 107,61 dólares por acción. En el tercer trimestre de 2025, se anunció una nueva autorización de recompra de acciones ordinarias por valor de 500 millones de dólares. Al 31 de diciembre de 2025, quedaban $281 millones disponibles para canje. El dividendo trimestral de acciones ordinarias se incrementó a 0,75 dólares por acción desde 0,70 dólares por acción.

Comentario del analista de acciones

La compañía dijo que la gerencia persigue objetivos estratégicos que incluyen fortalecer las relaciones con los clientes, aumentar la productividad y reducir costos. La dirección señaló que la empresa está avanzando en iniciativas de transformación y está comprometida a generar un crecimiento sostenible y rentable.

Liderazgo y perspectiva

La compañía no proporcionó una guía formal de ganancias para 2026. La gerencia dijo que sus prioridades incluyen implementar su visión estratégica para convertirse en el banco número uno de los clientes, simplificar las operaciones y atraer a los mejores talentos.

Calidad de los activos

Al 31 de diciembre de 2025, los préstamos morosos ascendían a 498 millones de dólares, o el 1,27 por ciento del total de préstamos. Al 31 de diciembre de 2024, los préstamos morosos ascendieron a 351 millones de dólares, o el 0,95 por ciento del total de préstamos. Las amortizaciones netas fueron de 50 millones de dólares, o el 0,52 por ciento anualizado, en 2025, en comparación con los 68 millones de dólares, o el 0,68 por ciento anualizado, en 2024. La provisión para pérdidas crediticias fue de 808 millones de dólares, o el 2,05 por ciento del total de préstamos.

Resumen de rendimiento

Popular reportó una utilidad neta en el cuarto trimestre de 2025 de $234 millones y una utilidad neta para todo el año 2025 de $833 millones. El margen de interés neto aumentó tanto en el cuarto trimestre de 2025 como durante todo el año 2025. Los préstamos aumentaron un 6,0 por ciento. Los depósitos aumentaron un 2,0 por ciento. El rendimiento sobre el capital común tangible promedio alcanzó el 14,39 por ciento en el cuarto trimestre de 2025. El índice de capital ordinario de Nivel 1 a finales de 2025 fue del 15,72 por ciento.

Publicidad

{kind=link}