A muchos trabajadores autónomos y propietarios de pequeñas empresas se les recomienda abrir lo que se llama un 401(k) individual para un participante. A menos se les dice por qué puede ser una de las herramientas de ahorro para la jubilación más poderosas disponibles para las personas que trabajan por cuenta propia.

Respuesta corta: límites de contribución. Un 401(k) individual permite a los propietarios de empresas elegibles ahorrar mucho más de lo que podrían ahorrar con una IRA y, en muchos casos, más que con un 401(k) tradicional en el lugar de trabajo.

El IRS define un plan 401(k) de participante único como aquel que cubre al propietario de una empresa que no tiene más empleados que su cónyuge. Estos planes a menudo se denominan solo 401(k), solo K o uni-K.

Los trabajadores autónomos y los propietarios de pequeñas empresas a menudo pasan por alto un único plan 401(k). Así es como funcionarán los límites de contribución en 2026 y por qué algunas personas con altos ingresos pueden eludir la nueva regla de actualización.

Nosotros/Getty Images

¿Cuál es el atractivo de los planes 401(k) individuales?

Lo que hace que un 401(k) individual sea especialmente atractivo es cómo funcionan las contribuciones. El propietario de una empresa desempeña efectivamente dos roles: empleado y empleador, y puede contribuir en ambos roles.

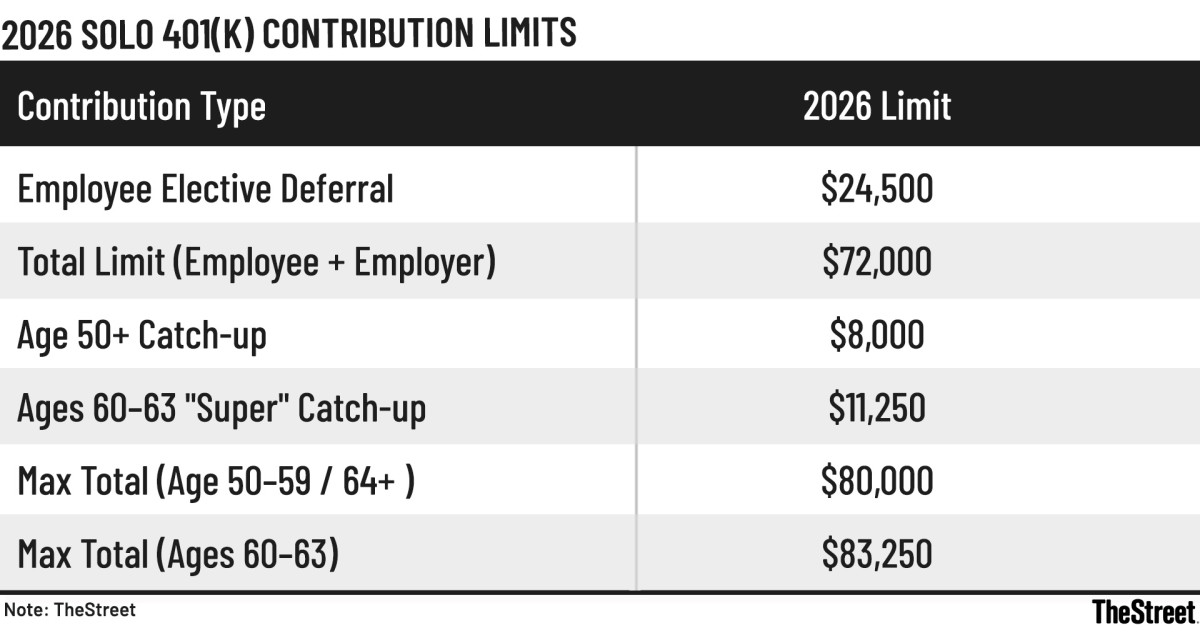

Como empleado, el propietario puede optar por diferir hasta el 100% de la compensación o los ingresos del trabajo para los trabajadores por cuenta propia, sujeto a un límite de aplazamiento anual. En 2026, este límite aumentará a $24,500. El límite de contribución combinado de empleados y empleadores aumenta a $72,000 antes de contribuciones adicionales, según Fidelity Investments.

Como empleador, el propietario puede realizar contribuciones no electivas hasta el 25% de la compensación determinada por el plan. El cálculo es ligeramente diferente para los trabajadores autónomos, como se explica a continuación.

Relacionado: Errores de Medicare que las personas mayores desearían saber antes

Combinados, estos límites permiten que los trabajadores autónomos de altos ingresos reciban hasta $72,000 en 2026. Para aquellos elegibles para contribuciones adicionales, el total podría llegar a $83,250.

Existe una advertencia importante para los propietarios de empresas que también participan en un plan 401(k) a través de otro empleador. Los límites a los aplazamientos electivos se aplican a cada individuo, no al plan. Los aplazamientos tomados de cualquier 401(k) durante el año cuentan para el mismo límite anual.

Para los autónomos el cálculo de las cotizaciones es más complicado. El IRS requiere cálculos especiales para determinar los aplazamientos electivos máximos y las contribuciones del empleador que puede hacer por sí mismo.

En este caso, la compensación se define como ingreso del trabajo, lo que significa ingreso neto del trabajo por cuenta propia después de restar la mitad del impuesto sobre el trabajo por cuenta propia y cualquier contribución realizada en su nombre.

Según los consultores, esta complejidad es una de las razones por las que muchos trabajadores solitarios no financian adecuadamente estos planes o los evitan por completo. Para aquellos que estén dispuestos a hacer cálculos u obtener ayuda, los beneficios pueden ser significativos.

Desde una perspectiva práctica, estas son las reglas clave que los comerciantes individuales deben comprender.

Calle

Límites de aplazamiento de salario de los empleados para 2026 (solo 401(k))

Como empleado, el propietario de una empresa puede realizar aplazamientos electivos hasta el límite anual del IRS. En 2026, estos límites aumentarán junto con la inflación.

Límite de aplazamiento del salario base de los empleados: $24,500 en 2026. Este límite se aplica por persona, no por plan, e incluye todos los planes 401(k) o 403(b) en los que participa durante el año. Flexibilidad para elegir: los aplazamientos se pueden realizar antes de impuestos, contribuciones Roth o una combinación de ambos. Límite total de contribución individual 401(k) (empleado más empleador)

La verdadera fortaleza de un 401(k) individual radica en el límite de contribución general. Debido a que el propietario de la empresa actúa como empleado y empleador, la cantidad total que se puede ahorrar es mucho mayor que con la mayoría de los planes para el lugar de trabajo.

Límite combinado: Para 2026, el límite de contribución total por persona es de $72,000 antes de contribuciones adicionales. Los cálculos para las contribuciones del empleador: si bien los aplazamientos de los empleados tienen un límite de $24,500, las contribuciones de participación en las ganancias del empleador generalmente se limitan al 25 % de la compensación, o aproximadamente el 20 % de los ingresos netos del trabajo por cuenta propia para personas que trabajan por cuenta propia. Independientemente del nivel de ingresos, el monto total no puede exceder el límite de $72,000. Oportunidades ampliadas para ponerse al día con SECURE 2.0.

Para aquellos que se acercan a la edad de jubilación, 2026 incluye la estructura de recuperación escalonada creada por la Ley SECURE 2.0.

Contribución de recuperación regular (de 50 a 59 años y 64 años o más): la contribución de recuperación es de $8,000 para 2026. Esto aumenta el monto máximo de aplazamiento para empleados a $32,500 y el límite total del 401(k) para un solo empleado a $80,000. Súper contribución de recuperación (de 60 a 63 años): las personas en este grupo de edad pueden pagar una contribución de recuperación aumentada de $11,250. Aplazamiento máximo para empleados: $35,750. Total máximo del plan 401(k) individual: $83,250, siempre que los ingresos respalden esa cantidad. Una nota sobre la regla de puesta al día Roth de 150.000 dólares.

SECURE 2.0 requiere que las personas con altos ingresos con salarios W-2 del año anterior superiores a $150,000 realicen contribuciones Roth para ponerse al día. En la práctica, esta regla no se aplica a la mayoría de los propietarios individuales autónomos de 401(k) porque no ganan salarios sujetos a FICA en el sentido tradicional.

Esta exención es una de las razones por las que el plan 401(k) individual sigue siendo especialmente atractivo para los trabajadores independientes de altos ingresos.

A pesar de esto, los planes individuales son más complejos que las IRA y, a menudo, más complejos que los planes 401(k) patrocinados por el empleador. Esta complejidad explica por qué los titulares de cuentas a menudo tienen preguntas sobre elegibilidad y configuración, límites de contribución, estrategias Roth y antes de impuestos, la regla de recuperación de $150,000, préstamos, reinversiones, megaconversiones Roth de puerta trasera e informes y cumplimiento continuos.

Respuestas a las preguntas más comunes sobre el plan 401(k)

Una vez establecidas las reglas, el próximo desafío para muchos emprendedores individuales es aplicarlas en la vida real. El atractivo de un plan 401(k) individual es obvio. Es la misma complejidad que ayuda a explicar por qué las preguntas sobre elegibilidad, reglas Roth, informes y cumplimiento a menudo surgen sólo después de que el plan está listo.

Sarah Brenner, directora de educación para la jubilación de Ed Slott & Co., dijo que las siguientes preguntas se encuentran entre las preguntas individuales más comunes sobre el plan 401(k) que su empresa escucha de los asesores.

¿Es un plan 401(k) individual un tipo separado de plan 401(k)?

No. Un plan 401(k) de participante único no es un tipo de plan separado. Este es simplemente un 401(k) que cubre al propietario de un negocio sin empleados o con un propietario y un cónyuge. Las mismas reglas y requisitos básicos que se aplican a otros planes 401(k) también se aplican aquí.

¿Qué hace que un 401(k) individual sea único?

La característica definitoria es que el propietario de una empresa desempeña dos funciones: empleado y empleador. Esto le permite realizar aportaciones en ambos roles: aplazamientos electivos como empleado y aportaciones de participación en los beneficios como empleador. Cada tipo de contribución tiene sus propios límites y ambos están sujetos a un límite anual común.

¿Cómo se aplica la regla obligatoria de coincidencia Roth a los planes 401(k) individuales?

A partir de 2026, algunos empleados senior y altamente remunerados que quieran hacer contribuciones para ponerse al día deberán hacerlo sobre una base Roth. La regla se aplica a aquellos cuyo salario W-2 del año anterior excedió los $150,000. Pero esto generalmente no se aplica a los propietarios de planes 401(k) que trabajan por cuenta propia porque no ganan salarios elegibles para FICA.

¿Un patrocinador individual de 401(k) tiene que presentar un Formulario 5500?

Un patrocinador individual del plan 401(k) nunca presenta un Formulario 5500 completo. Sin embargo, se debe presentar un Formulario 5500-EZ si los activos del plan exceden los $250,000 al final del año del plan o en el año en que termina el plan, incluso si los activos están por debajo de ese umbral.

¿Se utilizan pruebas de no discriminación?

No. Dado que la empresa no tiene empleados que no sean propietarios, no se requieren pruebas de no discriminación.

{kind=link}