Fuente de la imagen: Getty Images

Muchos inversores evitan invertir en el índice FTSE 250 porque lo consideran demasiado arriesgado. Por supuesto, el índice tiende a mostrar más volatilidad que su hermano mayor. Sin embargo, también está lleno de empresas de alta calidad con modelos de negocio probados que pagan importantes dividendos.

Campeón de dividendos

Una de mis acciones favoritas es la del gigante de gestión de activos Aberdeen (LSE: ABDN). Hoy la rentabilidad por dividendo es del 7,3%.

Entonces, ¿cuánto dinero puede esperar ganar de manera realista un inversor que invierte hoy 5.000 libras esterlinas en acciones en 15 años?

La compañía ya ha dejado claro que no aumentará su dividendo por acción (DPS) hasta que el pago esté cubierto por 1,5 veces las ganancias ajustadas. Esto es poco probable antes de 2027. Agreguemos este hecho al modelo.

Supongamos que después de 2027 el DPS crecerá un 2% anual. El crecimiento anual del 2% en el precio de las acciones también es extremadamente conservador.

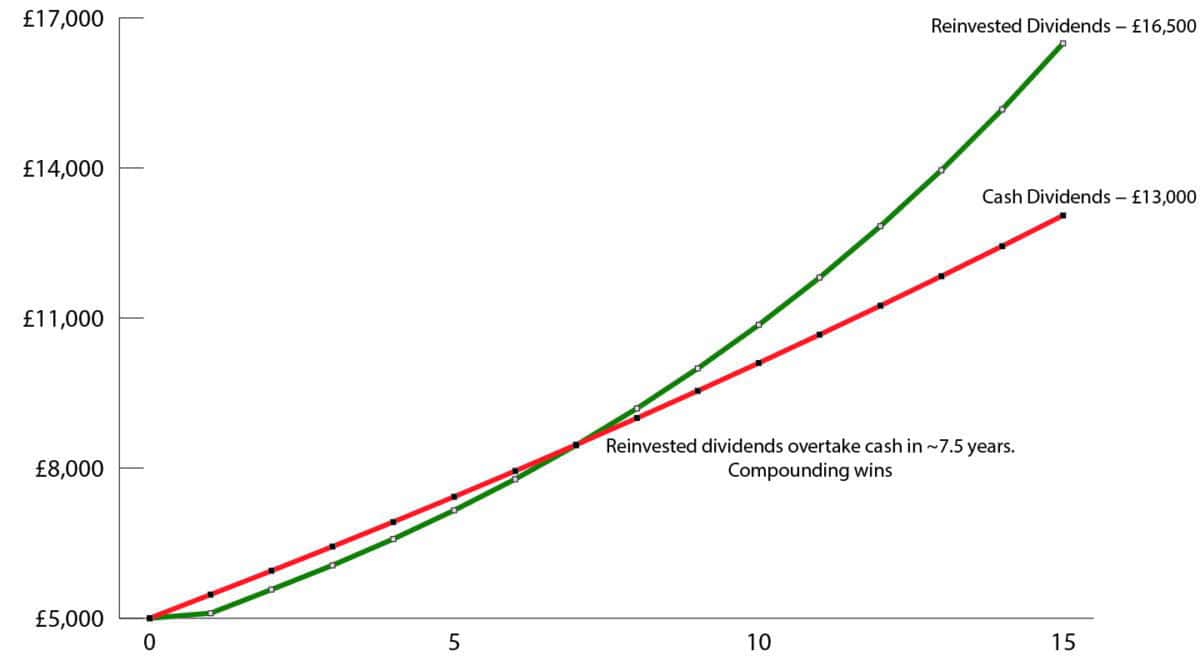

Cálculo de dividendos

Por supuesto, nunca se garantiza ningún dividendo. Pero aún así, si invierto mis pagos de dividendos anuales en comprar más acciones, crearé una máquina generadora compleja.

La mayoría de los inversores no logran apreciar realmente la importancia de la capitalización para generar riqueza a largo plazo. Como muestra el siguiente gráfico, después de 15 años, 5.000 libras esterlinas valdrán más que 16.500 libras esterlinas.

Diagrama creado por el autor.

Si recibo dividendos en efectivo, la cantidad de acciones que poseo permanecerá sin cambios. Como se puede ver en el gráfico, aunque la línea naranja crece, siempre permanece lineal.

Salida de fondos

Una de las razones por las que la rentabilidad por dividendo de Aberdeen es tan alta es porque el precio de las acciones está en caída a largo plazo.

Sin embargo, en los últimos seis meses el negocio ha comenzado a dar señales de que finalmente puede haber doblado la esquina.

En el primer semestre del año hubo una salida neta del negocio de Asesores de 900 millones de libras esterlinas. Si bien esto es decepcionante, los inversores deben observar la línea de tendencia en lugar de las cifras absolutas.

Los flujos netos han mejorado significativamente en los últimos cuatro trimestres. De hecho, las salidas netas son ahora un 50% menores que en 2024.

Parte del motivo de la mejora radica en las menores comisiones de gestión de varios fondos. Si bien esto resultó en una disminución de los ingresos a corto plazo, creo que probablemente resultará ser la estrategia correcta en una industria altamente competitiva.

Cambio de industria

El negocio de gestión de activos está creciendo a un ritmo rápido. A los inversores de hoy les falta paciencia. Si ven que el fondo está funcionando mal, lo abandonarán sin pensarlo dos veces.

Con tantos fondos y gestores de fondos para elegir, destacar entre la multitud puede resultar extremadamente difícil. Pero el hecho de que la industria sea altamente competitiva no significa que no pueda ser rentable.

En mi opinión, lo que distingue a Aberdeen es que mantiene relaciones profundas y personalizadas con asesores financieros independientes (IFA).

Entiende lo que los IFA exigen de un administrador de fondos. Por ejemplo, la empresa recientemente aumentó la inversión de capital y ahora cuenta con una plataforma moderna. Creo que este tipo de inversión ayudará a alentar la participación de más AMI.

La empresa todavía tiene una de las marcas más importantes de la industria en mis libros. Si la empresa puede replicar el éxito desbocado del inversor interactivo en sus otras divisiones, el aumento del precio de las acciones del 2% previamente modelado parecerá extremadamente conservador. Por eso recientemente compré más acciones, tanto para crecer como para generar ingresos.

{kind=link}