Fuente de la imagen: Getty Images

Las acciones de Tesco (LSE:TSCO) subieron sólo un 1 % el miércoles 8 de abril. Mientras tanto, las acciones de Marks & Spencer subieron casi un 7%.

Entonces, ¿qué está pasando? Exploremos.

nunca fue golpeado

Cuando comenzó el conflicto en el Golfo Pérsico, los mercados cayeron. Pero no fue lo mismo. De hecho, algunas acciones han subido, como las del petróleo y el transporte marítimo.

Tesco no ganó, pero los inversores tardaron más en vender sus acciones en el supermercado FTSE 100 debido al riesgo.

Tesco vende comestibles. La gente los compraba antes de la guerra, durante ella y seguirá comprándolos ahora. Esta previsibilidad los convierte en lo que los administradores de fondos llaman acciones defensivas: acciones con baja sensibilidad al ciclo económico. Cuando el mundo se vuelve inestable, el dinero tiende a fluir hacia acciones como Tesco en lugar de alejarse de ellas. No es interesante, pero es confiable.

Esta dinámica ha protegido a Tesco en su caída. La misma dinámica está actuando en contra de esto hoy. La tregua es un acontecimiento arriesgado: los inversores están volviendo a las acciones que más se vendieron: bancos, aerolíneas, constructoras de viviendas. Tesco no ha vendido mucho, por lo que no está retrocediendo bruscamente. No puedes recuperar lo que nunca perdiste.

En la práctica, aquí hay un matiz adicional. Tesco tiene márgenes de beneficio más altos que sus pares y si la inflación de costos persiste, los clientes pueden pasar de Marks & Spencer a empresas como Tesco.

Sin embargo, el aumento de los precios del petróleo y la energía sin duda ha perjudicado al gigante de los supermercados. Dispone de parque logístico, instalaciones de reparto e instalaciones frigoríficas.

Negociación muy cercana al valor razonable

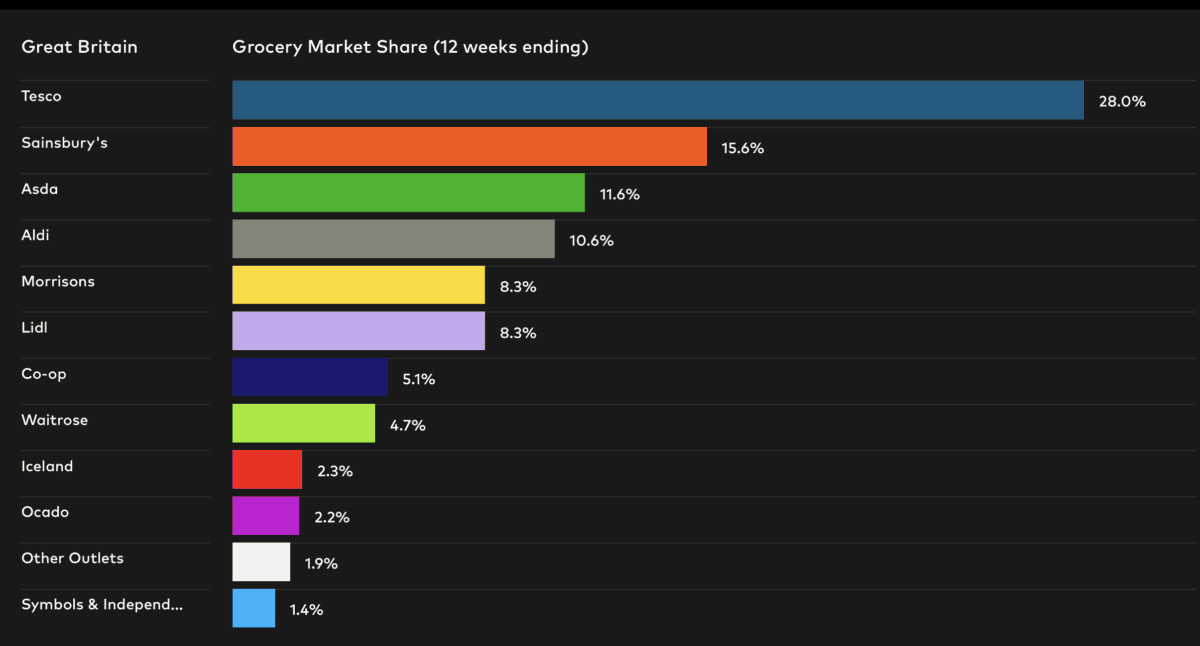

Tesco es el campeón del Reino Unido. Es una obra maestra operativa y el poder de la marca es prácticamente incomparable. También ha demostrado su capacidad para defenderse de la competencia de rivales como Lidl y Aldi. Debido a esto, merece cotizar con una prima respecto a sus pares.

También es un intérprete fenomenalmente consistente. Los ingresos han aumentado cada año desde la pandemia y se prevé que sigan creciendo en 2026 y 2027.

Fuente: Kantar

Fuente: Kantar

La dificultad, sin embargo, es cuán grande debería ser esta prima. Tesco cotiza actualmente a alrededor de 15,3 veces las ganancias futuras, ofrece una rentabilidad por dividendo del 3,3%, que cubre 1,99 veces las ganancias, y tiene una deuda neta de £10,3 mil millones de libras, alrededor de 11 veces las ganancias netas.

En el otro extremo de la escala está Marks & Spencer. La empresa cotiza a 10,3 veces los beneficios futuros, ofrece una rentabilidad por dividendo del 1,96%, 5,04 veces los beneficios, y tiene una posición de deuda neta de 2.500 millones de libras esterlinas, aproximadamente 6 veces los beneficios netos.

mi opinion

Tesco es una empresa increíble. Sin embargo, estoy empezando a pensar que la prima es un poco elevada. Los analistas institucionales coinciden en que la acción cotiza sólo un 1% por encima de su precio actual. Puede que todavía valga la pena pensar en ello, pero creo que definitivamente puedes encontrar una mejor relación calidad-precio en otros lugares.

{kind=link}