Fuente de la imagen: Getty Images

Los padres pueden pagar tan solo £2.880 al año por el SIPP de sus hijos; el gobierno aumenta esta cantidad a £3.600. Si dedicas suficiente tiempo, los resultados serán sorprendentes.

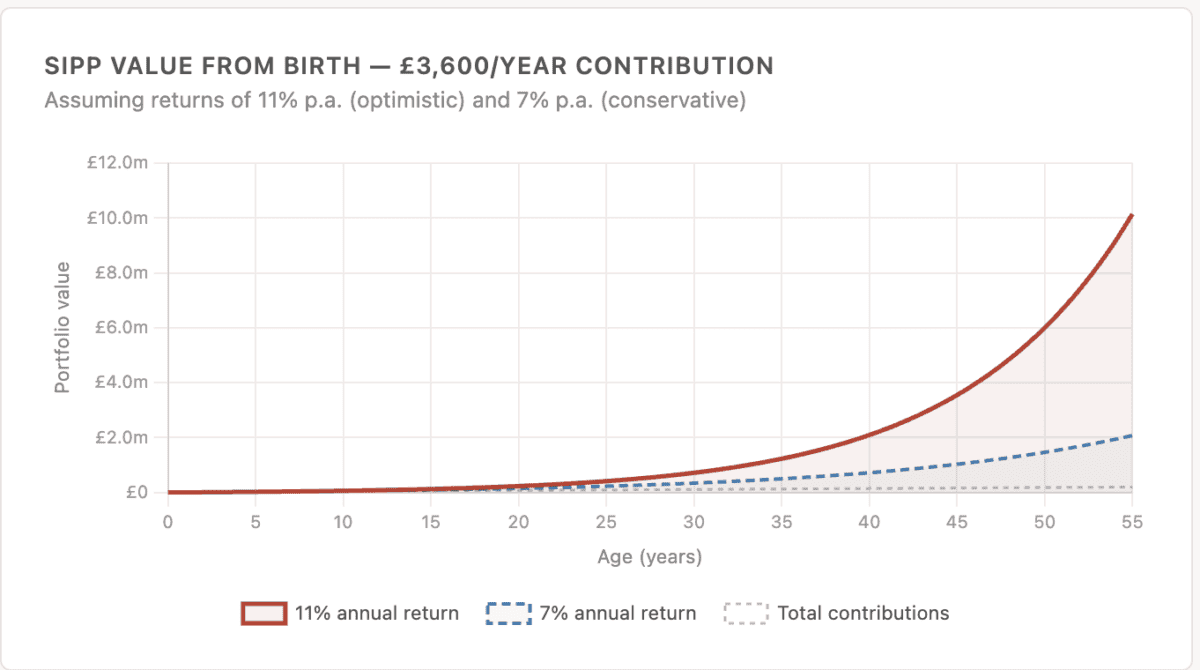

La mecánica es simple pero poderosa. Los padres y abuelos pueden pagar hasta £2.880 al año para el SIPP de un niño y, aunque el niño no paga impuestos, el gobierno añade un beneficio del 20%, lo que eleva la contribución anual total a £3.600. Eso es todo. Esa es toda la estrategia.

Supongamos que los padres, y luego el niño, mantienen esta aportación durante los próximos 55 años. Es cierto que al final del período, después de 50 años y pico, las contribuciones serán bastante pequeñas en comparación con el valor del dinero.

Creado con Claude Time hace todo el trabajo duro

Creado con Claude Time hace todo el trabajo duro

Suponiendo que el dinero se invierta en acciones globales que rinden un 11% anual (en términos generales, en línea con el desempeño del S&P 500 durante los últimos 55 años), estas modestas tenencias se convierten en algo notable. Después de 20 años, el bote vale alrededor de £230.000. Después de 35 años: £1,2 millones. A los 55 años, poco más de £10 millones.

Creado con Claude

Creado con Claude

Lo realmente sorprendente es cuánto de este crecimiento ocurre al final. Sólo en la última década se han añadido más de £6 millones, más que en los 45 años anteriores combinados. Eso es lo que realmente significa la composición: cuanto más funciona, más rápido se acelera. La cantidad total pagada durante 55 años es de sólo £198.000. El resto (más de £9,9 millones) es puro crecimiento.

Por supuesto, hay salvedades. El dinero está bloqueado hasta al menos los 57 años según reglas que entrarán en vigor en 2028. El rendimiento del 11% no está garantizado: los mercados pueden decepcionar durante años.

Y muchas familias simplemente no pueden permitirse £2.880 al año desde el nacimiento. Pero vale la pena jugar con los números. Incluso pequeñas contribuciones (digamos £20 al mes) pueden marcar una gran diferencia con el tiempo.

¿Dónde invertir?

Para los inversores SIPP a largo plazo, pocos fideicomisos de inversión pueden presentar argumentos más sólidos que el Scottish Mortgage Investment Trust (LSE:SMT).

El fideicomiso de inversión, dirigido por Baillie Gifford, hace lo que la mayoría de los inversores minoristas no pueden: obtener acceso a empresas privadas excepcionales antes de cotizar en bolsa.

Esto se puede ver en su holding más grande, SpaceX. Scottish Mortgage tiene un valor de 800.000 millones de libras esterlinas en su balance, pero esa cifra podría duplicarse si SpaceX sigue adelante con su salida a bolsa este año: ya representa alrededor del 16% de la cartera.

La empresa también ofrece a los inversores una diversificación instantánea al poseer una variedad de nombres y empresas conocidas de las que nunca ha oído hablar.

La filosofía es paciente: los cargos se mantienen durante años, a veces décadas, ignorando el ruido a corto plazo. Esto conlleva riesgos reales: la confianza ha caído más del 50% en 2022 debido a las fuertes rebajas en las calificaciones de las acciones de crecimiento. Además, los activos privados concentrados pueden ser ilíquidos y difíciles de valorar con precisión.

Sin embargo, sin duda es una propuesta interesante y que vale la pena considerar.

{kind=link}