Fuente de la imagen: Getty Images

Eso no duró mucho, ¿verdad? El reciente aumento en el precio de las acciones de Diageo (LSE:DGE) es una indicación de que muchos inversores las ven como una acción de valor a punto de recuperarse. Eso fue hasta el miércoles (25 de febrero), cuando el gigante de las bebidas espirituosas publicó los resultados del semestre finalizado el 31 de diciembre de 2025 (1S FY2026). Sus acciones cerraron la jornada con una caída del 12,7%.

¿Pero eso significa que ahora es un buen negocio? Echemos un vistazo más de cerca.

falso amanecer

Del 7 de enero al 24 de febrero, el precio de las acciones de Diageo subió un 18,8%. Después de un largo período de caída, los inversores parecen volver a amar las acciones.

¿Quizás estaban encantados con el nombramiento de Sir Dave Lewis, ex miembro de Unilever y Tesco, que se ha ganado la reputación de ser una especie de especialista en recuperación económica? “Radical Dave” asumió como CEO a principios de año, por lo que no es responsable de lo ocurrido en 2025.

A pesar de esto, los inversores parecieron decepcionados por la caída del 2,5% en las ganancias ajustadas por acción en comparación con el primer semestre del año fiscal 25. Y recortar el dividendo a cuenta en un 50,6% “a un nivel más apropiado para acelerar el fortalecimiento del balance y crear una mayor flexibilidad financiera” probablemente no mejoró la confianza.

¿Lo que está sucediendo?

Profundice y los resultados pintarán un panorama confuso.

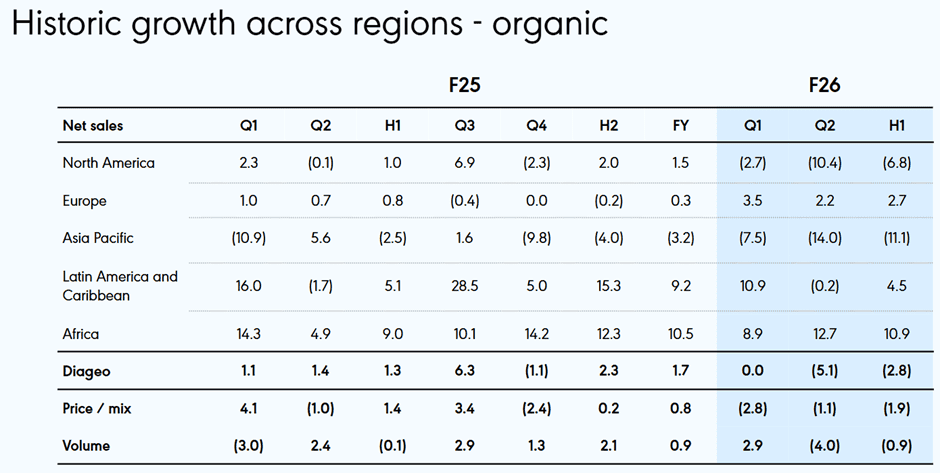

Si analizamos los cambios en las ventas netas orgánicas, no vemos ningún patrón discernible aparte del de África que siga teniendo un buen desempeño. Es probable que quienes esperan que se den los primeros pasos de la recuperación económica se sientan decepcionados.

Fuente: presentación de la empresa para inversores.

Fuente: presentación de la empresa para inversores.

Sin embargo, según las ganancias por acción ajustadas durante los 12 meses hasta el 31 de diciembre de 2025 (119,3 peniques al tipo de cambio actual), las acciones se cotizan ahora (27 de febrero) con un múltiplo de ganancias de solo 13,3.

En comparación con la historia reciente y otras situaciones de este sector, esto es increíblemente barato. En comparación, cuando el mundo salió de la pandemia, la relación precio-beneficio (P/E) de Diageo estaba muy por encima de 30.

Ejercicio financiero Precio de la acción (peniques) Ganancias por acción (peniques) Relación precio/beneficio ratio30.6.213,461117.329.530.6.223,531149.223.730.6.233,379145.223.330.6.242,489132.718.830.6.251,828121.315.1Fuente: London Group/Companies informa bolsa de valores

Pero entonces el negocio floreció. Ahora está disminuyendo. Y a menos que la empresa pueda revertir esta tendencia, la relación P/E no importará.

Mercado difícil

Diageo está luchando para hacer frente a la reducción de los ingresos de los consumidores y la incertidumbre sobre los aranceles estadounidenses. Además, los jóvenes beben menos. También hacen “zebra stripping”, que consiste en alternar entre bebidas alcohólicas y no alcohólicas en una fiesta. Los medicamentos para bajar de peso y los productos legales de cannabis son una preocupación secundaria para el grupo.

A principios de año confiaba en que el negocio pronto empezaría a recuperarse. Si bien no suscribía la teoría de “demasiado grande para quebrar”, pensé que su tamaño le daría la potencia financiera necesaria para cambiar las cosas. El grupo posee algunas de las marcas más importantes del sector, en particular Guinness, y cubre todos los precios en sus mercados clave.

Sin embargo, ahora parece que la recuperación llevará más tiempo de lo que pensaba originalmente. La estrategia de recuperación de Diageo ya estaba en marcha mucho antes de que su nuevo jefe llegara a escena. Pero Sir Dave tendrá que concentrarse y cortar la madera muerta. Creo que tiene las habilidades para triunfar. Es por eso que no he cambiado de opinión y sigo creyendo que Diageo es una acción de recuperación a largo plazo que vale la pena considerar comprar.

{kind=link}