Fuente de la imagen: Getty Images

Cuando era pequeña, mi padre pasaba horas hablando por teléfono con corredores para hablar sobre inversiones en acciones. Pensé que sonaba terriblemente aburrido, pero no sabía que estaba trabajando para lograr un objetivo importante: obtener un segundo ingreso.

Ahora, años después, veo los frutos de su trabajo: vive jubilado, viaja con regularidad y aparentemente no se preocupa por los problemas financieros.

Es un objetivo popular entre los inversores del Reino Unido comprar acciones de empresas que pagan dividendos y observar un flujo regular de ingresos. Para muchas personas, esto se considera una forma de complementar su pensión para no tener que seguir trabajando más allá de la edad de jubilación.

Pero, ¿qué tan fácil es realmente hacerlo? Averigüemos cuánto dinero se necesita para la jubilación anticipada y una posible forma de lograrlo.

Metas realistas

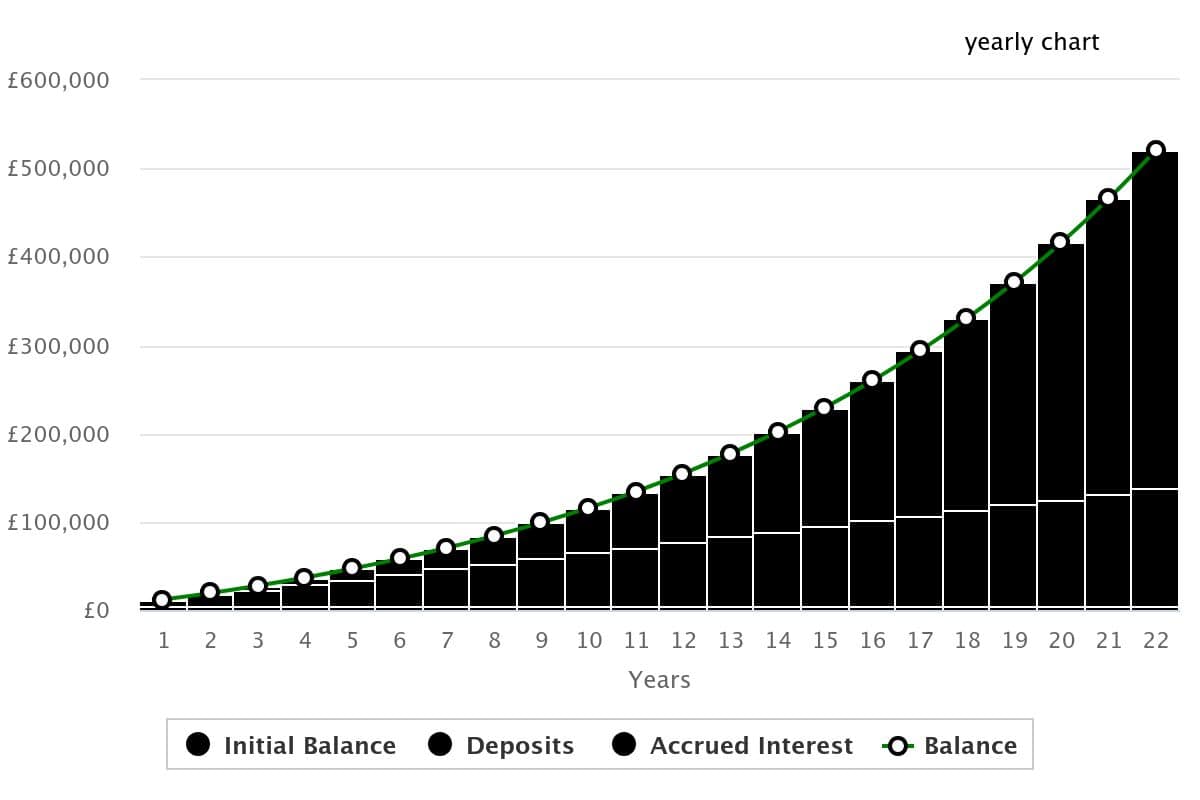

Dado que los dividendos se pagan como un porcentaje del dinero invertido, lo primero que hay que hacer es determinar cuánto se necesita. Por ejemplo, el 5% de 500.000 son 25.000. Así, una cartera de acciones valorada en 500.000 libras esterlinas con un rendimiento medio del 5% ganaría 25.000 libras esterlinas al año.

Con base en estos promedios, ¿cuánto tiempo tomaría ahorrar £500 000? ¡Incluso ahorrar £500 al mes tomaría 1000 meses u 83 años! Afortunadamente, el milagro de la acumulación de ingresos acortaría drásticamente este período.

Los inversores inteligentes con una cartera bien equilibrada suelen conseguir rentabilidades medias de alrededor del 10% anual. Con una inversión inicial de £5.000 y pagos mensuales de £500, se necesitarían menos de 22 años para alcanzar las £500.000.

¡Esto es más parecido!

Creado por thecalculatorsite.com 3 promociones iniciales que vale la pena considerar

Creado por thecalculatorsite.com 3 promociones iniciales que vale la pena considerar

Con el tiempo, reequilibré mi cartera de ingresos varias veces, pero tres acciones se mantuvieron constantes: Unilever, Legal & General y HSBC (LSE: HSBA). Juntos ofrecen una combinación de capacidad defensiva, alta rentabilidad e impacto global.

Como banco multinacional con una capitalización de mercado de £182,4 mil millones de libras y un rendimiento del 4,7%, HSBC encarna estas tres características. Lloyds ha estado superando a HSBC tanto en crecimiento como en dividendos recientemente, pero las perspectivas a largo plazo pintan un panorama diferente.

Con más de dos décadas de pagos continuos, su historial de dividendos supera a la mayoría de sus competidores. Y a pesar de los débiles resultados de este año, su tasa de crecimiento a 10 años está por encima de la de Lloyds, Barclays y NatWest.

Este es el tipo de seguridad que busco cuando pienso en los ingresos de jubilación.

Sin embargo, el desempeño pasado no es garantía y HSBC aún enfrenta riesgos notables. La clave son los recientes esfuerzos por separar las operaciones en el Este y el Oeste, un esfuerzo costoso que podría provocar perturbaciones. La ejecución en este caso es fundamental, ya que la medida ya ha enfadado a los inversores y cualquier pérdida de beneficios podría provocar una reacción negativa del mercado.

Pero por ahora todo pinta bien y soy optimista sobre el resultado final.

Pensamientos finales

Al crear una cartera de ingresos, no busque únicamente el mayor rendimiento. Vale la pena tener un fondo de acciones defensivas en industrias que respalden la demanda incluso durante las caídas del mercado.

La diversificación es igualmente importante para reducir el riesgo de pérdidas localizadas en un sector o región. Estas tres empresas son buenos ejemplos de acciones a considerar para la cartera de un principiante.

Pueden servir como punto de partida para encontrar empresas con características similares con el objetivo de crear una cartera de entre 10 y 20 acciones.

{kind=link}