DEA|FFO principal por acción: 0,77 dólares frente a 0,09 dólares (+755,6%) | Ingresos 91,5 millones de dólares frente a 88,3 millones de dólares (+3,7%)|Beneficio neto 1,4 millones de dólares

Orientación FFO/acciones para el año fiscal 26 $3,06-$3,12 | Acciones $23,52 (+1,5%)

FFO principal y/y +5%|Ingresos y/y +16,4%|Beneficio neto 1,5%

Eastern Government Properties (DEA) registró un fuerte crecimiento de los ingresos netos en el primer trimestre de 2026, superando las expectativas de los analistas, con un FFO básico por acción de 0,77 dólares frente a las estimaciones de consenso de 0,09 dólares. El REIT centrado en el gobierno reportó ingresos de 91,5 millones de dólares, superando las estimaciones de 88,3 millones de dólares en un 3,7%, mientras que las acciones subieron un 1,5% a 23,52 dólares según los resultados. Esto marca una ganancia neta para la empresa, superando tanto los resultados como los ingresos. La magnitud de la sorpresa de las ganancias por acción impulsada por las ganancias por acción ajustadas, que aumentaron año tras año, indica un importante punto de inflexión operativa o vientos de cola únicos que merecen un examen más detenido.

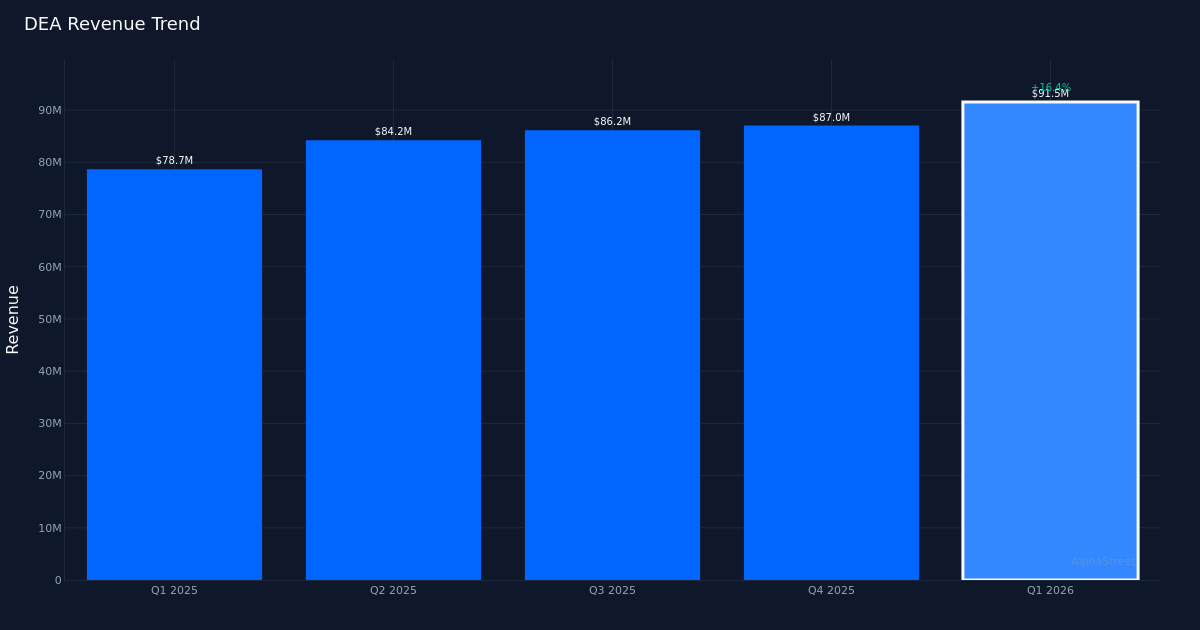

El panorama de la calidad de las ganancias muestra una tensión entre el impulso de los ingresos y la compresión de los márgenes, lo que justifica cautela. Si bien los ingresos crecieron un 16,3 % año tras año, de 78,7 millones de dólares a 91,5 millones de dólares, el margen neto cayó 2,8 puntos porcentuales del 4,3 % en el primer trimestre de 2025 a solo el 1,5 % en el trimestre actual. Los ingresos netos cayeron de 3,4 millones de dólares hace un año a 1,4 millones de dólares este trimestre, lo que significa que la empresa obtuvo una ganancia absoluta menor a pesar de que los ingresos aumentaron en casi 13 millones de dólares. Esta relación inversa (aumento de los ingresos junto con una disminución de los ingresos netos) sugiere que el crecimiento tuvo un precio, probablemente a través de mayores gastos operativos o costos financieros que superaron los beneficios de escala. El margen neto del 1,5% se encuentra entre los más bajos entre los REIT y plantea dudas sobre la rentabilidad sostenible a medida que la cartera crece.

Las cifras de EBITDA ofrecen una visión más alentadora de la situación operativa, aunque incluso en este caso el crecimiento va por detrás de la expansión de los ingresos. El EBITDA aumentó a $57,3 millones desde $51 millones el año pasado, lo que representa un crecimiento de aproximadamente el 12%. El EBITDA de $57,3 millones representa un margen EBITDA del 62,6 % sobre una base de ingresos de $91,5 millones, lo que demuestra la capacidad subyacente de generación de efectivo de las propiedades arrendadas por el gobierno. Sin embargo, el crecimiento del EBITDA del 12% va por detrás del crecimiento de los ingresos del 16,3%, lo que indica un apalancamiento operativo que funciona en la dirección opuesta: los costos están creciendo más rápido que los ingresos, y esta dinámica generalmente ocurre durante las fases de expansión rápida cuando los costos de integración y las ineficiencias iniciales reducen temporalmente las ganancias.

La trayectoria de los ingresos de cuatro trimestres muestra una aceleración secuencial constante, lo que respalda la tesis del crecimiento. Los ingresos crecieron de 84,2 millones de dólares en el segundo trimestre de 2025 a 86,2 millones de dólares en el tercer trimestre de 2025, luego a 87,0 millones de dólares en el cuarto trimestre de 2025 y, finalmente, a 91,5 millones de dólares en el primer trimestre de 2026. Este patrón de crecimiento trimestral secuencial (cada trimestre establece un nuevo punto máximo) demuestra que el crecimiento interanual del 16,3% no es un crecimiento trimestral. una anomalía, sino más bien una continuación de una trayectoria ascendente constante. Operando en 106 propiedades, la compañía ha alcanzado una escala que teóricamente debería generar mayores ganancias, lo que hace que la caída de los ingresos netos sea aún más notable.

Las perspectivas para el año fiscal 2026 establecen expectativas modestas que parecen conservadoras dado el ritmo explosivo del primer trimestre. La compañía pronostica que el FFO básico por acción para todo el año estará entre 3,06 y 3,12 dólares, con un punto medio de 3,09 dólares. Si se anualiza la cifra del primer trimestre de 0,77 dólares por acción, eso equivaldría a unos 3,08 dólares para el año, esencialmente en el punto medio de la orientación. La administración describió esto como favorable en relación con sus pares del sector, y señaló que “cuando analizamos los rendimientos que estamos brindando a los accionistas este año, el punto medio del rango está nuevamente en un crecimiento del 3%, lo que creo que es muy favorable en relación con el sector REIT, especialmente dado nuestro flujo de ingresos AA plus”.

Las medidas de fondos de operaciones (FFO) reflejan mejor el desempeño operativo de un REIT. Según lo informado, el FFO por acción aumentó a $0,76 desde $0,71, lo que representa un aumento de aproximadamente el 7%. El FFO básico de 0,77 dólares por acción coincide estrechamente con las ganancias ajustadas por acción.

Los comentarios sobre la asignación de capital indican un enfoque mesurado hacia el desarrollo de oleoductos que podría respaldar el crecimiento futuro. Al analizar la oportunidad de desarrollo, el director ejecutivo Darrell Crate señaló: “Sí, quiero decir, mire, esta es una excelente manera de involucrarnos desde el principio en el proyecto, y creo que podríamos comprometer alrededor de $30 millones para este proyecto”. Estos gastos de capital relativamente modestos, que representan alrededor de un tercio de los ingresos trimestrales, sugieren un crecimiento disciplinado en lugar de una expansión agresiva. Para un REIT con 106 propiedades, las incorporaciones selectivas a la cartera manteniendo al mismo tiempo la calidad de los inquilinos gubernamentales deberían respaldar la trayectoria de crecimiento del 3% prevista sin aumentar el balance.

La débil reacción del 1,5% del precio de las acciones ante el fuerte crecimiento de las ganancias refleja la dificultad del mercado para analizar los PCGA y el desempeño operativo. A 23,52 dólares, los inversores parecen estar descontando las cifras generales de EPS y, en cambio, centrándose en el crecimiento del FFO básico del 5,5% y en la orientación que exige un aumento del 3% para todo el año. El modesto aumento de la acción sugiere que el mercado ve el trimestre como un desempeño sólido en lugar de un cambio revolucionario propio de una oficina REIT alquilada por el gobierno, donde la volatilidad suele ser baja y el crecimiento es constante pero no espectacular.

Qué observar: La trayectoria de los ingresos netos del segundo trimestre indicará si el recorte de la tasa del primer trimestre al 1,5% fue una caída temporal de los costos o un cambio estructural en la base de costos. Esté atento a ver si el crecimiento de los ingresos se mantiene en la mitad de un dígito mientras que el crecimiento del FFO se mantiene en la mitad de un dígito, lo que confirmaría la brecha cada vez mayor entre el crecimiento de los ingresos y el apalancamiento financiero.

Este contenido tiene fines informativos únicamente y no debe interpretarse como un consejo de inversión. AlphaStreet Intelligence analiza datos financieros utilizando inteligencia artificial para proporcionar información de mercado rápida y precisa. Los editores humanos revisan el contenido.

{kind=link}