Fuente de la imagen: Getty Images

Con la caída de las tasas de interés y las tensiones geopolíticas que hacen temblar los mercados, las perspectivas para las acciones del Reino Unido están cambiando.

Como las acciones de Lloyds (LSE: LLOY) a menudo se consideran un referente para el mercado interno, decidí echar un vistazo a hacia dónde creen los analistas que podrían dirigirse durante el próximo año.

Mirando hacia el futuro

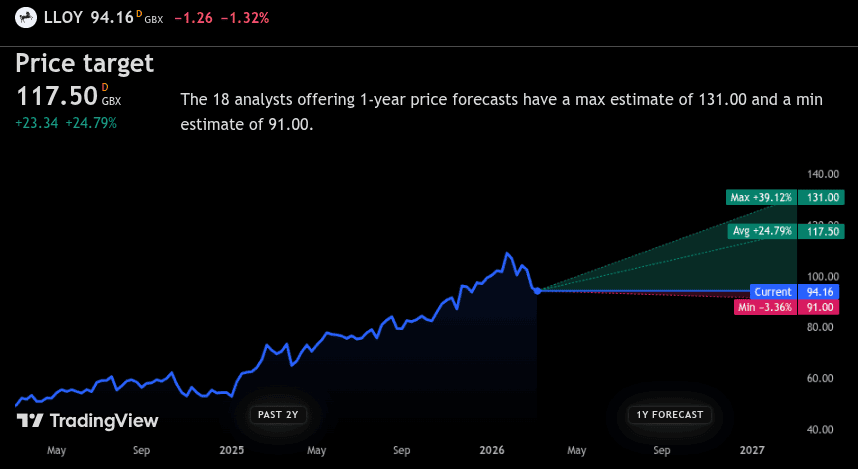

Los analistas que siguen a Lloyds tienen un precio objetivo promedio a 12 meses de 117,5 peniques, un 24,92 % más que el nivel actual. Si esto sucede, las 1.000 libras esterlinas sólo en acciones crecerán hasta alrededor de 1.250 libras esterlinas. Si a esto le añadimos una rentabilidad por dividendo del 6%, la rentabilidad total podría rondar el 30%, o alrededor de £1.300 (sin incluir costes e impuestos).

Algunos analistas creen que el precio podría subir alrededor del 39,27%. En este caso, 1.000 libras esterlinas podrían crecer hasta alrededor de 1.390 libras esterlinas sólo sobre el precio de las acciones, o alrededor de 1.450 libras esterlinas, incluidos los dividendos.

Captura de pantalla de TradingView.com

Captura de pantalla de TradingView.com

Para decirlo con pesimismo, las previsiones más sombrías apuntan a una caída de los precios del 3,29%. Incluso entonces, los dividendos pueden dejar al inversor aproximadamente igual o ligeramente por delante durante todo el año.

Para comprender mejor hacia dónde podría conducir esto, eché un vistazo más de cerca.

Fundamentales clave y dividendos

En los últimos cinco años, el precio de las acciones de Lloyds ha aumentado alrededor de un 125%, un aumento bastante fuerte para una acción de un banco maduro. Pero la verdadera historia aquí son las ganancias, que apuntan claramente a los beneficios de un entorno de tasas de interés más altas. Se ha más que duplicado desde 2022, pasando de £26,2 mil millones de libras esterlinas a £65,55 mil millones de libras esterlinas.

¿Qué significa esto para los accionistas? Bueno, el rendimiento sobre el capital (ROE) no es impresionante, se sitúa justo por encima del 10%, lo que está en línea con el de muchos grandes prestamistas. Pero donde Lloyds suele ganar son los ingresos.

Actualmente, la acción ofrece una rentabilidad por dividendo de poco menos del 6% y el pago sólo utiliza alrededor del 52% de las ganancias, por lo que está bien cubierto. Además, está respaldado por 12 años de pagos continuos, lo que agrega confianza a quienes buscan ingresos pasivos.

Macrofondo y riesgos

Como banco predominantemente nacional, Lloyds tiene una exposición significativa a la salud de los consumidores y empresas del Reino Unido. El principal motor del crecimiento en los últimos años han sido las tasas de interés. Pero después de varios recortes, el tipo base del Banco de Inglaterra se sitúa ahora en el 3,75% y se esperan nuevos recortes.

Esto presenta un panorama mixto para Lloyds. Las tasas más bajas pueden reducir los márgenes crediticios, pero también respaldan el mercado inmobiliario y frenan las deudas incobrables. Pero si la economía se desacelera o el desempleo aumenta más rápido de lo esperado, las ganancias podrían verse presionadas.

Sin embargo, la empresa logró combinar dividendos con importantes recompras de acciones.

Pensamientos finales

Para un inversor británico que planea abrir una nueva ISA en abril, Lloyds todavía parece atractivo. Es un banco grande y familiar con un rendimiento de dividendos sólido y los analistas esperan un crecimiento modesto del precio de las acciones el próximo año. El banco es rentable, está bien capitalizado y genera mucho dinero para los accionistas.

Sin embargo, sigue siendo una participación cíclica, estrechamente vinculada a la salud de la economía del Reino Unido. Cualquiera que compre hoy debería estar preparado para los obstáculos que se presenten en el camino, especialmente si el crecimiento económico decepciona o el mercado inmobiliario se deteriora.

Para los inversores que se sienten cómodos con estos riesgos, ofrece ingresos más una posible acción positiva del precio. Pero es sólo una de varias acciones del FTSE de alto rendimiento que vale la pena considerar en el mercado del Reino Unido actualmente.

{kind=link}