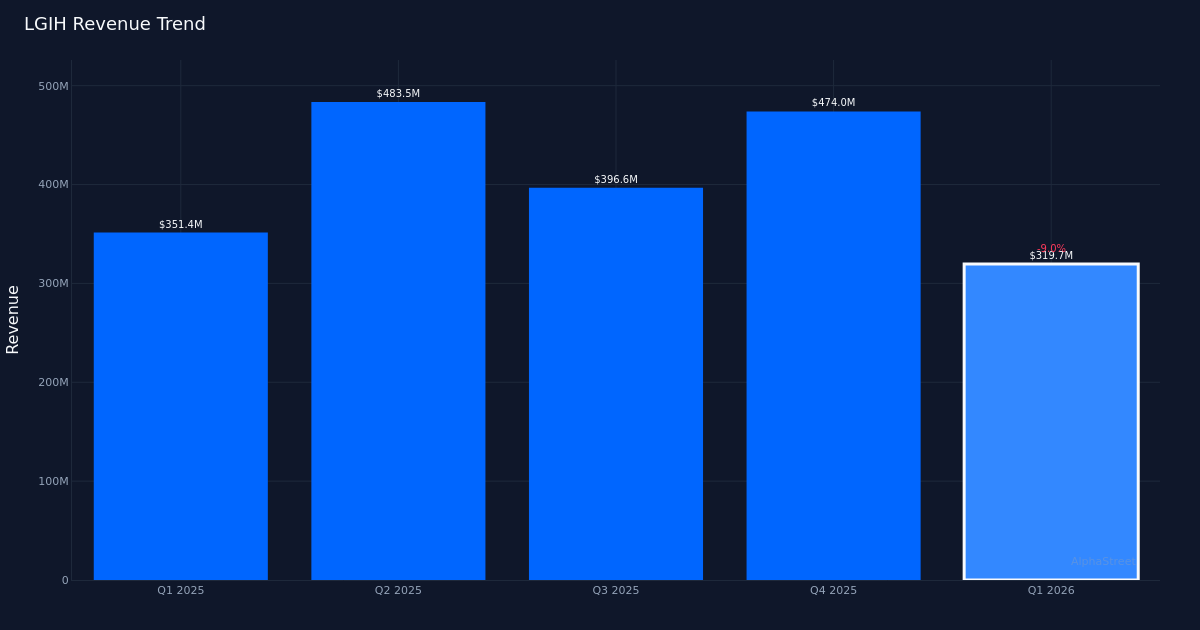

LGIH | EPS $0,24 | Facturación 319,7 millones de dólares | Beneficio neto $2,2 millones

Acciones $45,32 (-0,4%)

Un golpe importante. LGI Homes, Inc. (NASDAQ: LGIH) informó ganancias ajustadas por acción en el primer trimestre de 2026 de 0,24 dólares, superando las estimaciones de Wall Street, aunque los ingresos de 319,7 millones de dólares reflejaron los continuos obstáculos en el sector de la construcción de viviendas. Las ganancias ajustadas de la compañía para el trimestre fueron de $5,6 millones, un resultado sólido dado el desafiante entorno operativo que continúa pesando sobre los constructores de viviendas en todo el país.

La presión sobre los ingresos continúa. Los ingresos del trimestre cayeron un 9,0 % año tras año desde 351,4 millones de dólares en el primer trimestre de 2025, lo que refleja una disminución continua de la demanda a pesar del sólido desempeño de las ganancias. Durante este período, la compañía completó el cierre de 881 viviendas, alcanzando el precio de venta promedio por vivienda cerrada $362,924. Este desempeño de los precios sugiere que LGI sigue siendo disciplinado en su ejecución de precios incluso cuando los volúmenes disminuyen, lo cual es fundamental para mantener los márgenes en un mercado en desaceleración.

Calidad de bits. La sorpresa en las ganancias parece estar impulsada por la eficiencia operativa más que por el crecimiento de los ingresos, dada la disminución de los ingresos junto con el importante desempeño superior de las EPS. Si bien la gestión de costos demuestra la capacidad de la administración para adaptarse a las condiciones del mercado, la caída del 9,0% en las ganancias resalta que los problemas de demanda siguen siendo un desafío clave para el sector de la construcción de viviendas. La capacidad de generar ganancias positivas a pesar de un menor volumen de ventas sugiere una mejor eficiencia de la construcción y gestión de gastos generales, aunque los inversores generalmente prefieren una expansión múltiple sostenible basada en los ingresos.

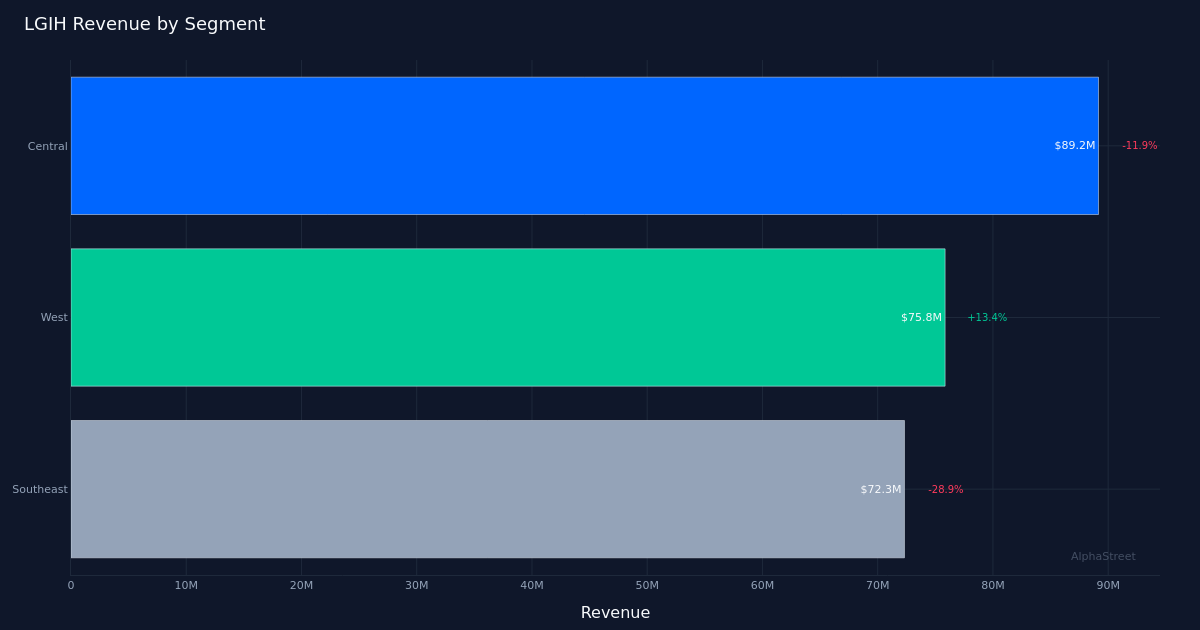

Los indicadores regionales son mixtos. La región Central lideró los ingresos con $89,2 millones, a pesar de una disminución interanual del 11,9%, lo que destaca la débil huella geográfica de LGI. La disminución de dos dígitos en el segmento más grande de la compañía plantea dudas sobre si la debilidad regional refleja las condiciones del mercado local o presiones más amplias de asequibilidad que afectan a los compradores de vivienda por primera vez y por primera vez, el principal grupo demográfico de clientes de LGI.

Reacción silenciosa del mercado. Las acciones cotizaron con pocos cambios después del informe, lo que sugiere que los inversores estaban sopesando la fuerte caída de las ganancias con el deterioro subyacente de las ganancias. La reacción silenciosa de las acciones sugiere que el mercado podría estar ignorando las ganancias a corto plazo en la gestión de costos y centrándose en cuándo podría reanudarse el crecimiento de los ingresos. El consenso de Wall Street se sitúa actualmente en 5 calificaciones de compra, 2 calificaciones de retención y 1 calificación de venta, lo que refleja una visión general constructiva pero cautelosa del título.

Qué observar: La pregunta crítica es si LGI puede estabilizar su volumen de cierre manteniendo al mismo tiempo la disciplina de precios a medida que fluctúan las tasas hipotecarias. Los inversores deberían estar atentos a la estrategia de adquisición de terrenos y a los planes de expansión residencial de la empresa, ya que indicarán la confianza de la dirección en la recuperación de la demanda.

Este contenido tiene fines informativos únicamente y no debe interpretarse como un consejo de inversión. AlphaStreet Intelligence analiza datos financieros utilizando inteligencia artificial para proporcionar información de mercado rápida y precisa. Los editores humanos revisan el contenido.

{kind=link}