![]() DCOM|EPS: 0,74 dólares frente a la estimación de 0,78 dólares (-5,1%) | Ingresos 123,6 millones de dólares | Utilidad neta US$ 34,6 millones

DCOM|EPS: 0,74 dólares frente a la estimación de 0,78 dólares (-5,1%) | Ingresos 123,6 millones de dólares | Utilidad neta US$ 34,6 millones

Acciones $37,34 (+4,3%)

EPS interanual +29,8%|Ingresos interanual +19,0%|Beneficio neto 28,0%

Dime Community Bancshares (DCOM) obtuvo un rendimiento contrario a la intuición en el primer trimestre de 2026, incumpliendo las expectativas de los analistas en un 5,1 % con un BPA ajustado de 0,74 dólares frente al consenso de 0,78 dólares, pero ofreciendo sólidos fundamentos año tras año que hicieron que las acciones subieran un 4,3 % mientras los inversores ignoraban el revés a corto plazo para centrarse en la trayectoria subyacente. Los ingresos del Banco Regional de $123,6 millones representaron un crecimiento del 19,0% año tras año, y los ingresos netos de $34,6 millones equivalieron a un sólido margen neto del 28,0%, lo que sugiere ganancias de calidad a pesar de los titulares decepcionantes.

La historia de la calidad de las ganancias aquí es claramente positiva, ya que la expansión de los márgenes confirma que el crecimiento de las ganancias es una mejora operativa genuina en lugar de una inflación de las ganancias que enmascara un empeoramiento de la economía. El margen neto mejoró 4,2 puntos porcentuales del 23,8 % en el primer trimestre de 2025 al 28,0 % en el trimestre actual, y el margen operativo alcanzó el 39,3 % sobre ingresos antes de impuestos de 48,5 millones de dólares. Este aumento simultáneo de ingresos y rentabilidad indica que Dime está convirtiendo efectivamente el crecimiento en ingresos netos. La administración destacó que “el crecimiento de las EPS fue impulsado por ingresos operativos récord de $124 millones”, y destacó que el aumento interanual del EPS del 29,8 % de $0,57 a $0,74 fue impulsado por la dinámica empresarial fundamental. El margen de interés neto de la empresa aumentó un 3,2%, lo que es un indicador crítico para los bancos que, debido a la caída de la rentabilidad, están reduciendo la rentabilidad del sector bancario regional.

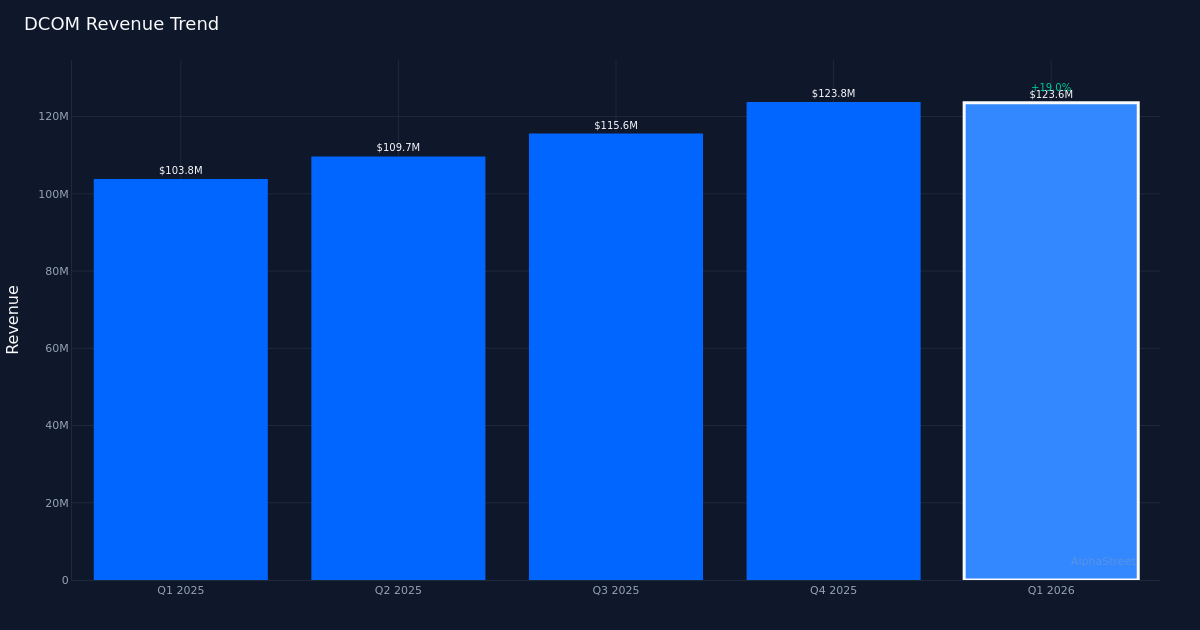

Un análisis secuencial de las ganancias muestra que el banco se está acercando a una meseta después de una fase de fuerte crecimiento: los ingresos en el primer trimestre fueron de 123,6 millones de dólares, esencialmente al mismo nivel que los 123,8 millones de dólares del cuarto trimestre. La tendencia de cuatro trimestres muestra una clara aceleración hasta 2025, con $109,7 millones en el segundo trimestre aumentando a $115,6 millones en el tercer trimestre, luego saltando a $123,8 millones en el cuarto trimestre antes de estabilizarse en el trimestre actual. Esta desaceleración en el crecimiento secuencial, incluso cuando el desempeño año tras año se mantiene estable en 19,1%, sugiere que Dime puede estar alcanzando un techo natural a su ritmo actual de implementación. Los ingresos netos cuentan una historia similar: 34,6 millones de dólares en el primer trimestre de 2026 casi igualan los 34,5 millones de dólares del cuarto trimestre de 2025 después de crecer desde 27,9 millones de dólares en el segundo trimestre de 2025 y 26,6 millones de dólares en el tercer trimestre de 2025. La disminución secuencial es notable, especialmente si se tiene en cuenta que no se cumplieron las expectativas.

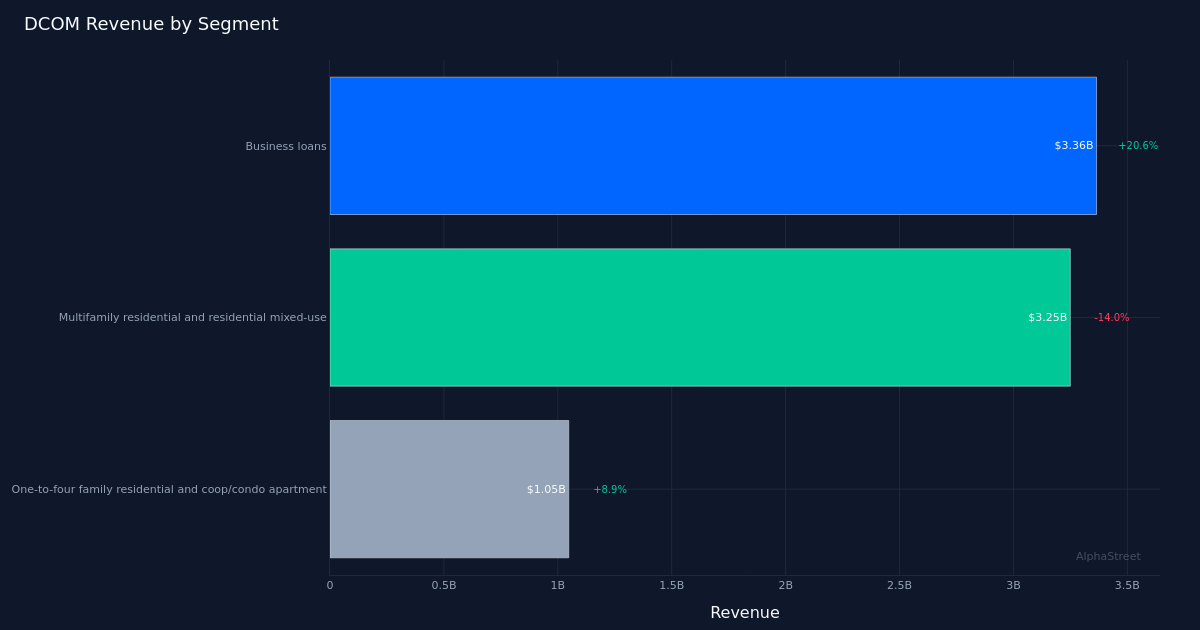

La dinámica del segmento indica un cambio en la cartera estratégica desde los préstamos residenciales multifamiliares hacia los préstamos comerciales, lo que tiene implicaciones significativas tanto para el perfil de riesgo como para la sostenibilidad del crecimiento. Los préstamos comerciales aumentaron a 3.360 millones de dólares, un 20,6% más. Esta medida de diversificación fue parcialmente compensada por una reducción deliberada en los préstamos residenciales multifamiliares y de uso mixto, que disminuyeron un 14,0% a $3,250 millones. La gerencia reconoció directamente este cambio y señaló que “generamos $170 millones de dólares en ingresos multifamiliares y $90 millones de CRE, honorarios de inversionistas de CRE, en el trimestre”. El segmento residencial y cooperativo de una a cuatro familias experimentó un crecimiento modesto del 8,9 % a 1.050 millones de dólares, lo que refleja una sólida demanda de préstamos inmobiliarios minoristas de primera calidad. Este reequilibrio de la cartera parece ser intencional más que impulsado por el mercado, y la gerencia señala límites futuros al crecimiento del CRE: “una vez que lleguemos a ese 350% y tengamos una cartera de inversionistas de CRE de $2.7 mil millones, una cartera de inversionistas de CRE de $2.8 mil millones que probablemente crecerá $200 millones por año, usando sólo una tasa de crecimiento del 5% al 6%”.

El impulso de la recaudación de depósitos proporciona un combustible fundamental para el crecimiento futuro de los préstamos, y la gerencia destaca “el crecimiento año tras año en nuestros depósitos principales de mil millones de dólares”. Con activos totales de $15.000 millones, la adición de $1.000 millones en depósitos básicos representa una expansión significativa de la base de financiamiento, lo que reduce la dependencia del financiamiento mayorista y permite al banco mantener el crecimiento crediticio incluso cuando ciertos segmentos se contraen. Este crecimiento de los depósitos es especialmente valioso en un momento en que los bancos regionales enfrentan presiones de salida de depósitos, lo que destaca la fortaleza de la franquicia de Dime en su principal mercado metropolitano de Nueva York.

El aumento del 4,3% ajustado en función de las ganancias de la acción a 37,34 dólares, a pesar de la pérdida de EPS, indica la satisfacción de los inversores con la dirección estratégica de la compañía y los fundamentos subyacentes, aunque el reciente desempeño récord de cero a uno indica desafíos para calibrar las expectativas. El mercado parece dispuesto a pasar por alto las incertidumbres de valoración a corto plazo cuando la expansión de los márgenes y el reposicionamiento estratégico sugieren una perspectiva constructiva a largo plazo. Sin embargo, es probable que los fracasos consecutivos erosionen esa buena voluntad, lo que hace que el desempeño del segundo trimestre sea fundamental para mantener la confianza entre la comunidad inversora.

El incumplimiento del 5,1% en las ganancias es digno de mención porque sigue un patrón de estimaciones faltantes en el trimestre más reciente, lo que sugiere que o la administración está comunicando una guía interna conservadora a los analistas o problemas de ejecución están impidiendo que el banco cumpla con sus propios pronósticos implícitos. La combinación de un fuerte crecimiento año tras año y caídas secuenciales indica que Dime puede estar entrando en una fase de consolidación en la que digerir la reciente expansión tiene prioridad sobre el crecimiento agresivo continuo. La expansión del margen proporciona un respiro para esta consolidación, pero los inversores necesitarán entender si la meseta constante es temporal o representa una nueva tasa de crecimiento normalizada.

Qué observar: Las tendencias consecutivas en los ingresos y los ingresos netos en el segundo trimestre de 2026 determinarán si la caída del trimestre actual se estabilizará o se estabilizará. Monitorear el ritmo de originación de préstamos comerciales versus el desgaste multifamiliar para evaluar si la rotación de la cartera puede respaldar el crecimiento agregado de los préstamos. La trayectoria del margen de interés neto se vuelve crítica ya que el crecimiento del 3,2% debería seguir compensando cualquier desaceleración en el volumen. La capacidad de superar las estimaciones en el segundo trimestre después de no alcanzar la marca en el primero indicará si la comunicación con la gerencia ha mejorado o si han surgido impedimentos estructurales. Por último, hay que estar atentos a la sostenibilidad del crecimiento de los depósitos: el aumento interanual de 1.000 millones de dólares debería seguir respaldando el crecimiento de los activos sin que la competencia por los fondos exprima la presión sobre los márgenes.

Este artículo se generó utilizando tecnología de inteligencia artificial y se revisó para garantizar su precisión. AlphaStreet puede recibir compensación de las empresas mencionadas en este artículo. Este contenido tiene fines informativos únicamente y no debe interpretarse como un consejo de inversión.

{kind=link}