Las acciones de RBB Bancorp (NASDAQ: RBB) cerraron sin cambios durante el día a 21,57 dólares.

Descripción general del negocio

RBB Bancorp gestiona una cartera de préstamos diversificada centrada en hipotecas residenciales y bienes raíces comerciales. El banco ofrece productos de depósito y préstamo a clientes minoristas y comerciales y gestiona los esfuerzos de restauración del crédito a través de programas de apoyo específicos.

Indicadores financieros

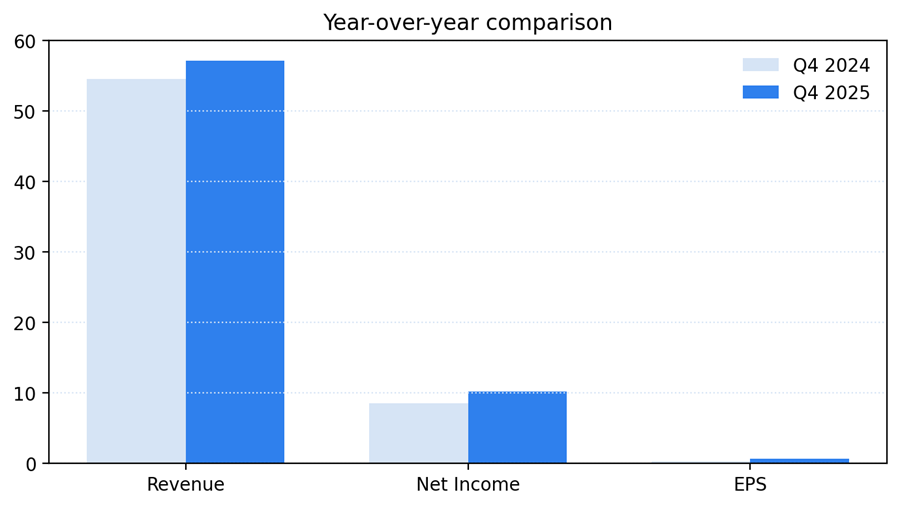

Para el trimestre finalizado el 31 de diciembre de 2025, los ingresos consolidados por intereses y dividendos fueron de 57,2 millones de dólares. Los ingresos netos del cuarto trimestre fueron de 10,2 millones de dólares y las ganancias diluidas por acción fueron de 0,59 dólares. Los ingresos netos para 2025 alcanzaron los 31,9 millones de dólares con ganancias diluidas por acción de 1,83 dólares, más que el año anterior.

Indicadores de funcionamiento

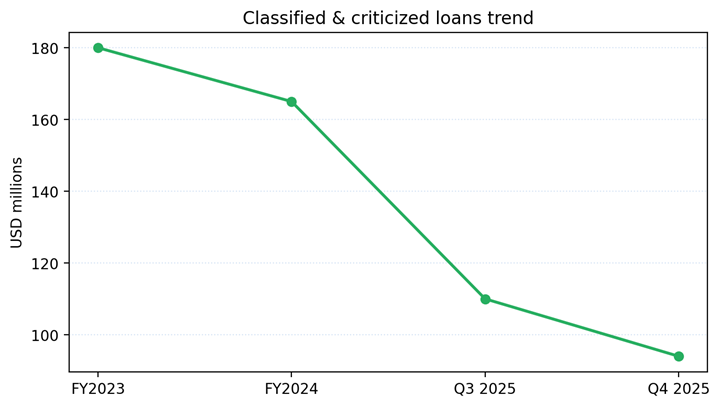

Los ingresos netos por intereses para el trimestre fueron de aproximadamente 29,5 millones de dólares. El margen de interés neto aumentó al 2,99% en el cuarto trimestre de 2025. Los préstamos mantenidos para inversión crecieron un 8,6% durante el ejercicio, mientras que los préstamos clasificados y criticados disminuyeron durante el período.

Eventos clave

La dirección informó de una disminución de los préstamos clasificados y de los activos morosos durante el año. El Banco continuó mejorando la calidad de los activos y moderando los volúmenes de financiamiento en los segmentos objetivo. No se reportaron transacciones corporativas significativas en el trimestre del informe.

Riesgos y limitaciones

Las principales limitaciones incluyen la sensibilidad a los costos de los depósitos, la presión sobre los márgenes debido a los cambios en la combinación de financiamiento y el ritmo de los pagos de los préstamos. La normalización del crédito sigue dependiendo de las condiciones macroeconómicas y del desempeño del mercado inmobiliario local.

Perspectivas/Liderazgo

Qué observar: la trayectoria de declive de los activos clasificados, los cambios trimestrales en los márgenes de interés netos, las tendencias de crecimiento de los préstamos y cualquier actualización de la administración con respecto a la asignación de capital o el rendimiento del capital. Las próximas publicaciones trimestrales proporcionarán mayor claridad sobre las tendencias en márgenes y reservas.

Contexto adicional: El Banco sigue centrado en restaurar la calidad de los activos y al mismo tiempo ofrecer préstamos disciplinados a mercados clave. Los participantes del mercado estarán atentos a los costes de financiación y la gestión de márgenes en los próximos trimestres.

Los resultados del trimestre continúan reflejando los esfuerzos del banco durante varios trimestres para mejorar la calidad de los activos y al mismo tiempo mantener la actividad crediticia.

La dirección destacó los avances en los programas de recuperación y prometió seguir centrándose en el momento de la resolución de los préstamos clasificados restantes.

Los ratios de financiación y liquidez se mantuvieron estables durante el trimestre, respaldando las operaciones crediticias en curso y la flexibilidad de los depósitos.

Los observadores del mercado estarán atentos a cualquier cambio en los precios de los depósitos y su impacto en los márgenes de interés netos en los próximos períodos.

Las iniciativas operativas para optimizar costos y mejorar la eficiencia fueron reiteradas en los comentarios de la gerencia durante el período del informe.

Publicidad

{kind=link}