El reciente fracaso de Bitcoin para salir de un rango de negociación estrecho puede tener menos que ver con los flujos spot de ETF de Bitcoin, como sugieren muchos titulares, y más con el hecho de que el complejo de derivados todavía está haciendo gran parte del trabajo pesado, incluso cuando la actividad de futuros se enfría.

Los futuros, no los ETF, mantienen a Bitcoin en su lugar

La desaceleración, añadió, “explica en parte la baja volatilidad observada en BTC en las últimas semanas”. Pero el punto más importante es la escala relativa: los futuros, a 63 mil millones de dólares por día, todavía representan “casi 20 veces el volumen de los ETF de Bitcoin al contado (3,4 mil millones de dólares) y aproximadamente 10 veces el volumen del mercado al contado (6 mil millones de dólares)”, según el analista.

Comparación de indicadores de volumen total | Fuente: X @Darkfost_Coc

Comparación de indicadores de volumen total | Fuente: X @Darkfost_Coc

En otras palabras, incluso si las salidas de ETF son reales y notables, pueden no ser la fuerza marginal dominante que marca la pauta. “Muchos siguen señalando los ETF que han experimentado importantes salidas de capital en las últimas semanas”, escribe Darkfost. “Si bien estas salidas contribuyen a la presión de venta, los mercados de futuros claramente siguen siendo la fuerza dominante en los volúmenes generales”.

Lectura relacionada

Darkfast señaló el volumen neto de compradores, una medida de derivados utilizada para determinar si la compra o venta agresiva es dominante, como una explicación más clara de por qué el precio tiene dificultades para seguir la tendencia. Lo expresó en términos convencionales basados en el comportamiento anterior del mercado: “Cada vez que el volumen neto de compras se vuelve negativo, Bitcoin entra en una fase correctiva. Cuando este indicador entra en territorio negativo, domina el volumen de ventas”.

Según él, el mercado vive con este sesgo desde hace varios meses. Desde julio, las ventas netas “en general se han mantenido negativas”, dijo, con una ruptura notable: “Se produjo una desaceleración notable a principios de octubre, lo que permitió a Bitcoin establecer un nuevo máximo histórico, pero la presión de venta rápidamente recuperó el control. Hoy en día, los volúmenes de ventas continúan dominando y mantienen a Bitcoin atrapado en un rango durante aproximadamente un mes”.

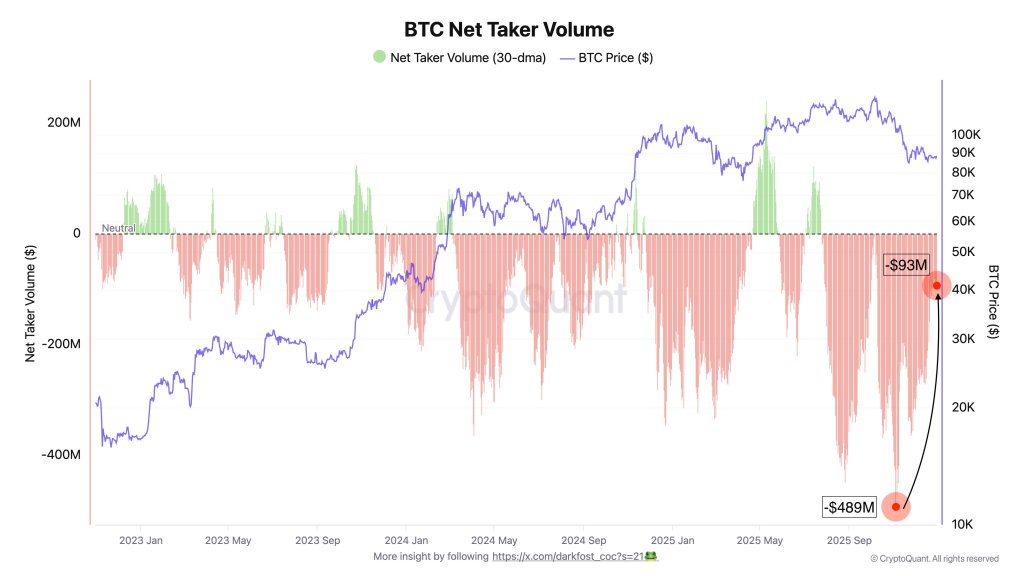

Sin embargo, se observa una mejora preliminar en el mismo conjunto de datos. Darkfast dijo que la presión de venta impulsada por los futuros había disminuido desde principios de noviembre, con un volumen de compra neto aumentando de alrededor de -489 millones de dólares a -93 millones de dólares. Lo llamó una “señal positiva”, pero no suficiente para provocar un cambio de régimen. “La liquidez sigue siendo débil”, escribió, y agregó que los volúmenes de ETF y al contado “todavía son demasiado limitados para permitir que BTC salga de la actual fase de consolidación”.

Volumen neto del tomador de Bitcoin | Fuente: X @Darkfost_Coc La demanda es la clave del éxito

Volumen neto del tomador de Bitcoin | Fuente: X @Darkfost_Coc La demanda es la clave del éxito

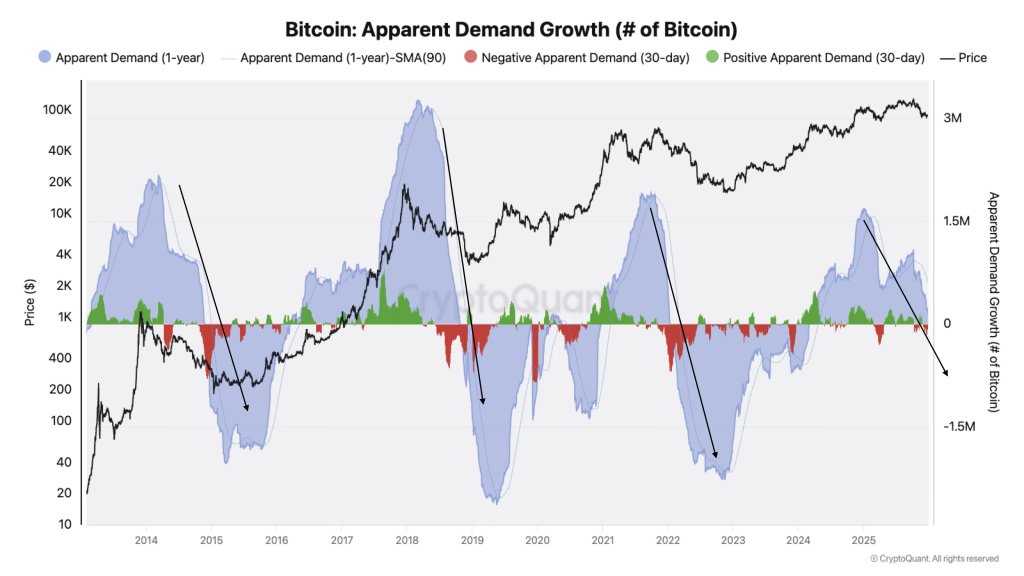

En una publicación separada de X, el director de investigación de CryptoQuant, Julio Moreno, agregó un concepto más amplio que cambia el enfoque de las narrativas del ciclo basadas en gráficos a la dinámica de la demanda. “La mayoría de ellos se centran en la dinámica de los precios para determinar el ciclo en el que se produce la demanda al que deberían prestar atención”, escribe Moreno. “La demanda de Bitcoin se está contrayendo mes a mes y desacelerándose significativamente año tras año (y está a punto de alcanzar territorio negativo)”.

Bitcoin evidente aumento de la demanda | Fuente: X @jjcmoreno

Bitcoin evidente aumento de la demanda | Fuente: X @jjcmoreno

Junto con la explicación de los futuros para el estancamiento de Bitcoin, la presión de venta de los tenedores a largo plazo (LTH) ha sido un factor importante en el bajo rendimiento de Bitcoin en relación con el mercado de valores y el oro en las últimas semanas. Como se informó ayer, las ventas de los titulares a largo plazo parecen haberse detenido, según numerosos comentaristas en línea, y alrededor de 10,700 BTC se han convertido en monedas mantenidas a largo plazo.

Lectura relacionada

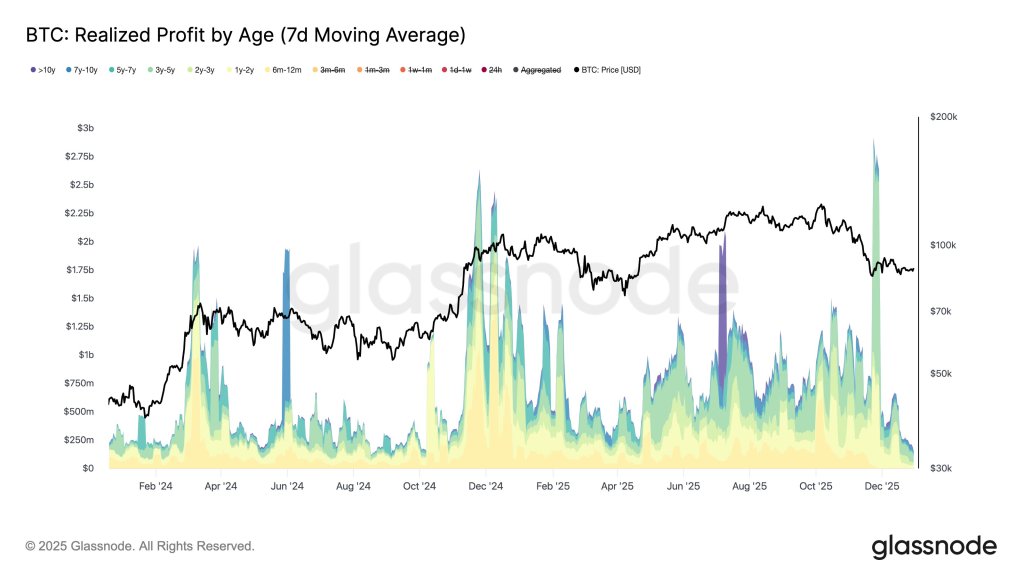

En su última publicación, el destacado analista de Glassnode, CryptoVizArt, sostiene que los cambios tienen más que ver con el ritmo que con la dirección. “LTH no ha dejado de vender”, escribió el analista, argumentando que LTH “sigue gastando ~7.3k BTC/día (7D SMA) y sigue generando <$200 millones/día en ganancias. Lo que ha cambiado es la tasa, no el comportamiento. Este es un período de recuperación de varios meses de fuerte distribución, no un cambio hacia la acumulación pura".

Estimaciones de precios de Bitcoin por edad | Fuente: X @CryptoVizArt

Estimaciones de precios de Bitcoin por edad | Fuente: X @CryptoVizArt

Darkfost no cuestionó el hecho de que los LTH pueden ser vendedores habituales, pero sí destacó un punto diferente. “En realidad, LTH nunca deja de venderse, pero cuando observamos los cambios en la oferta, vemos una imagen diferente”, escribió. “Parece que su distribución ha llegado a su fin por ahora, lo que significa que la cantidad de BTC que madura y se convierte en LTH es igual a la cantidad de BTC vendida por LTH (compra de STH)”.

En el momento de esta publicación, BTC cotizaba a 87.972 dólares.

Bitcoin se mantiene entre 0,618 y 0,786 niveles de Fibonacci, gráfico de 1 semana | Fuente: BTCUSDT en TradingView.com.

Bitcoin se mantiene entre 0,618 y 0,786 niveles de Fibonacci, gráfico de 1 semana | Fuente: BTCUSDT en TradingView.com.

Imagen destacada creada con DALL.E, gráfico de TradingView.com.

{kind=link}