![]() CLF | Pérdida por acción: 0,40 dólares | Facturación de 4.920 millones de dólares | Pérdida neta $229,0 millones

CLF | Pérdida por acción: 0,40 dólares | Facturación de 4.920 millones de dólares | Pérdida neta $229,0 millones

Acciones $9,94 (+2,3%)

Rentabilidad interanual +6,3%|Beneficio neto -4,7%

Cleveland-Cliffs Inc. (NYSE:CLF) sufrió una pérdida sustancialmente menor en el primer trimestre de 2026, registrando una pérdida ajustada por acción de 0,40 dólares en comparación con una pérdida de 1,01 dólares en el trimestre del año anterior, lo que refleja el impulso de los precios y la recuperación del volumen. Los ingresos de la siderúrgica fueron de 4.920 millones de dólares, un 6,3% más que el año pasado, mientras que su pérdida neta se redujo a 229,0 millones de dólares desde los 486,0 millones de dólares del año anterior. La trayectoria secuencial y anual muestra la formación de un fondo cíclico a medida que el poder de fijación de precios regresa al mercado del acero después de una caída prolongada. El EBITDA de 95,0 millones de dólares representa un fuerte cambio desde un territorio profundamente negativo, aunque el nivel absoluto sigue siendo modesto en relación con la base de ingresos de la empresa.

La calidad de la mejora en este trimestre depende del aumento de los precios más que de una mejora de la eficiencia operativa. El margen neto aumentó 5,8 puntos porcentuales interanualmente hasta un 4,7% negativo desde un 10,5% negativo, lo que refleja una estructura de pérdidas cada vez más estrecha. Sin embargo, la compañía permanece en territorio de margen negativo a pesar del crecimiento de los ingresos, lo que indica que su estructura de costos continúa superando la realización de los precios de carga completa. La gerencia destacó que “los precios de venta promedio aumentaron $68 por tonelada año tras año y $55 por tonelada secuencialmente durante el trimestre, lo que refleja mejores condiciones de mercado y un mayor atractivo de los vehículos”. Esta dinámica de precios condujo a una mejora del EBITDA. La trayectoria de la rentabilidad sugiere que la empresa está emergiendo del fondo, pero la rentabilidad aún depende de una disciplina de fijación de precios sostenible más que de ventajas estructurales en costos.

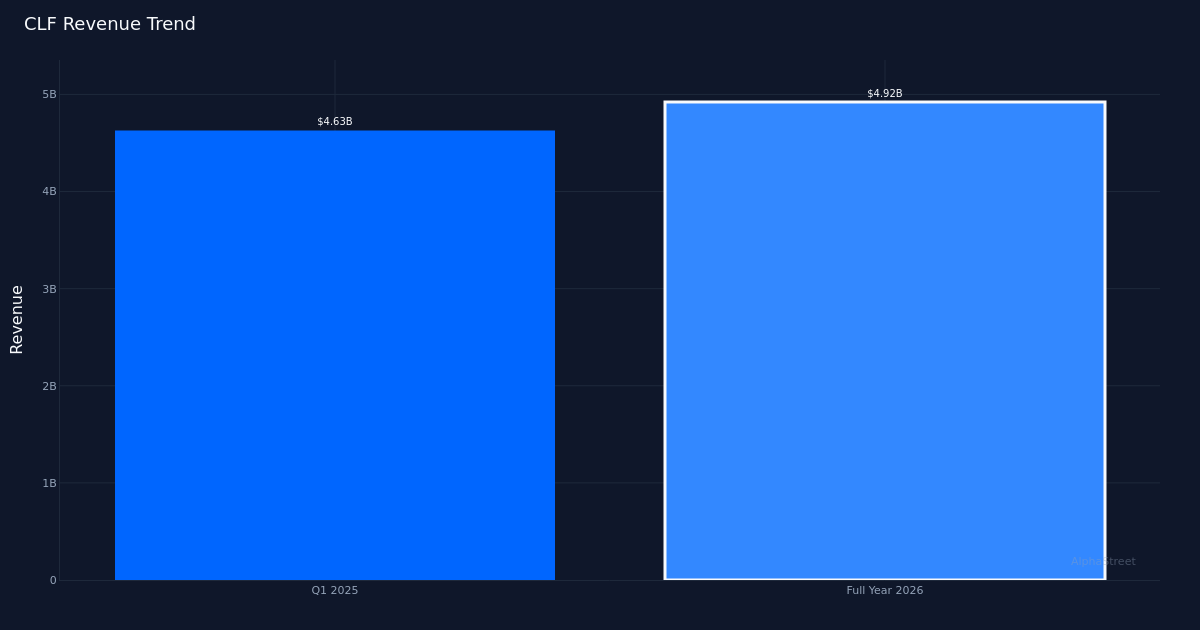

El análisis de la trayectoria de las ganancias muestra una estabilización después de una caída que duró varios trimestres. La tendencia de cuatro trimestres muestra que los ingresos en el primer trimestre de 2025 fueron de 4,63 mil millones de dólares, seguidos de 4,92 mil millones de dólares en el trimestre actual. Una tasa de crecimiento del 6,3% interanual marca un regreso a territorio positivo. La recuperación de los volúmenes jugó un papel clave, y la gerencia señaló que “los envíos del primer trimestre fueron de poco más de 4,1 millones de toneladas, lo que representa una recuperación de 338.000 toneladas secuencialmente”. Los envíos de acero de 4,1 millones de toneladas netas indican que la empresa está operando a una escala significativa, con aumentos secuenciales de volumen que indican una recuperación significativa en el rendimiento.

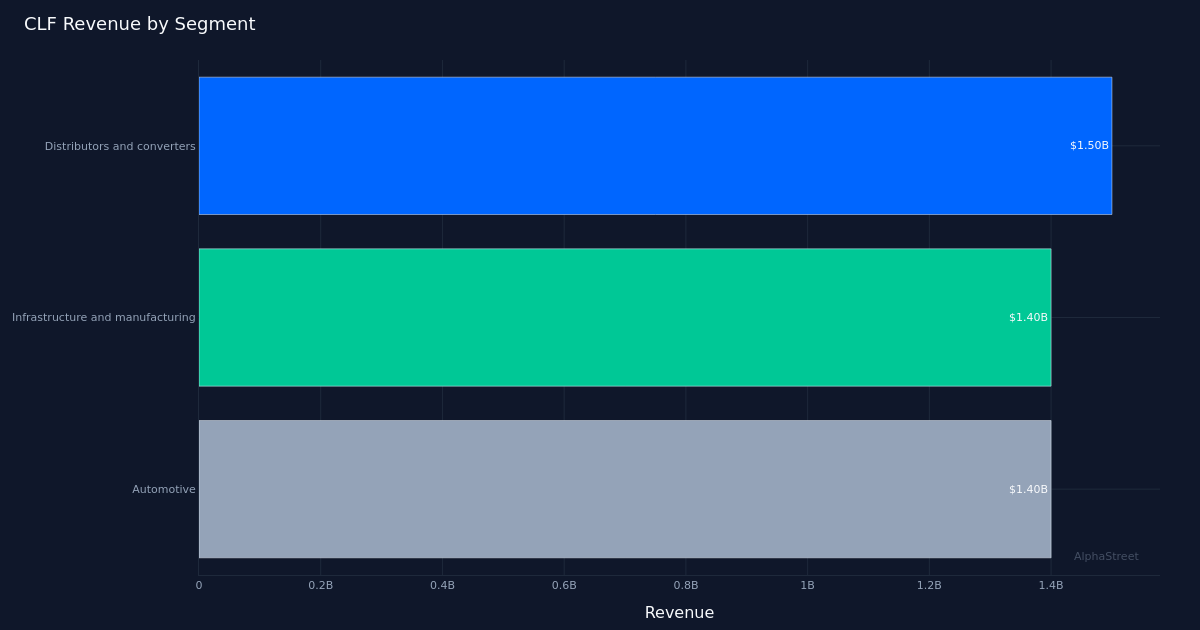

La combinación de segmentos demuestra una demanda equilibrada en los tres principales mercados finales de Cleveland-Cliffs, aunque ningún segmento muestra una fuerza disruptiva. El segmento de distribuidores y recicladores generó 1.500 millones de dólares, la mayor fuente de ingresos, mientras que la infraestructura y la fabricación generaron 1.400 millones de dólares y la industria automotriz también generó 1.400 millones de dólares. La casi paridad entre los segmentos de infraestructura/manufactura y automotriz (ambos con exactamente 1.400 millones de dólares) sugiere una demanda amplia en lugar del riesgo de concentración en cualquier vertical. El desempeño del segmento automotriz es particularmente notable dados los obstáculos cíclicos que enfrenta la industria, y la gerencia atribuye en parte los aumentos de precios a “mejorar el atractivo del sector automotriz”. La posición de liderazgo del segmento de distribución refleja la importancia del reabastecimiento de los centros de servicio en la etapa actual del ciclo del acero.

La dinámica del capital de trabajo indica que el negocio se inclina hacia el crecimiento en lugar de hacer frente a la caída. La gerencia dijo que “las ganancias de capital de trabajo en el primer trimestre (alrededor de $130 millones) fueron impulsadas principalmente por AR ya que los precios continuaron aumentando en marzo, las entregas fueron fuertes y compensadas por menores inventarios”. Este aumento en las cuentas por cobrar generalmente indica ventas más rápidas y precios más altos: los clientes están comprando más a precios más altos, lo que provoca retrasos temporales en los cobros de efectivo. La reducción simultánea del inventario indica que la empresa está convirtiendo con éxito las materias primas y el trabajo en curso en productos y suministros terminados, lo que es un indicador operativo positivo. Esta estructura de capital de trabajo contrasta marcadamente con escenarios de dificultades en los que los inventarios crecen y las cuentas por cobrar se estancan.

La orientación de la administración supone un apalancamiento significativo del EBITDA para mejorar aún más los precios. Los ejecutivos de la compañía señalaron que “en el último trimestre del que hablamos, espero $500 millones en EBITDA”. Si bien el EBITDA fue de 95,0 millones de dólares en el trimestre actual, este comentario implica que los precios del acero en ciertos niveles podrían llevar el EBITDA a alrededor de 595 millones de dólares en un entorno más normalizado. Este perfil de apalancamiento refleja la naturaleza de alto costo fijo de la producción integrada de acero, donde los precios incrementales impactan directamente en el EBITDA después de que se absorben los costos variables. El aumento de precio de 68 dólares por tonelada año tras año ya ha resultado en una mejora de 274 millones de dólares en el EBITDA, estableciendo un factor de sensibilidad claro que los inversores pueden modelar para trimestres futuros.

El modesto aumento del 2,3% de la acción a 9,94 dólares sugiere que el mercado lo ve como una confirmación de una recuperación gradual en lugar de un punto de inflexión. La reacción silenciosa probablemente refleja el escepticismo actual sobre la sostenibilidad de los precios más altos del acero y la capacidad de la empresa para volver a una rentabilidad sostenible. A los niveles de precios actuales, el mercado parece estar valorando una modesta mejora desde las condiciones más bajas, pero no está recompensando a la compañía por el impulso constante evidente en volúmenes y precios. La pérdida por acción de 0,40 dólares, si bien mejora con respecto a los 0,93 dólares de hace un año, mantiene a la empresa en territorio de ganancias negativas, lo que limita los catalizadores de crecimiento hasta que se restablezca la rentabilidad según los PCGA.

Qué observar: La sostenibilidad del crecimiento de los precios determinará si Cleveland-Cliffs puede alcanzar los objetivos de EBITDA de la administración. Esté atento a las métricas de demanda en el sector automotriz, ya que el segmento ahora representa un tercio de los ingresos, y la gerencia cita la “mayor demanda de vehículos” como un factor de fijación de precios. Las tendencias constantes del volumen tras la recuperación del primer trimestre indicarán si la utilización de la capacidad estructural está mejorando. Las tendencias del capital de trabajo proporcionarán una alerta temprana sobre movimientos o deterioro de los precios. El camino desde el EBITDA trimestral de $95,0 millones hasta el potencial de mejora estimado de más de $500 millones depende completamente de la realización del precio del acero: los precios básicos de las bobinas laminadas en caliente siguen siendo la métrica externa más importante para modelar la trayectoria de ganancias de Cleveland-Cliffs.

Este artículo se generó utilizando tecnología de inteligencia artificial y se revisó para garantizar su precisión. AlphaStreet puede recibir compensación de las empresas mencionadas en este artículo. Este contenido tiene fines informativos únicamente y no debe interpretarse como un consejo de inversión.

{kind=link}