Fuente de la imagen: Getty Images

El precio de las acciones de Aviva (LSE: AV.) cayó alrededor de un 4 % en las primeras operaciones después de que la aseguradora publicara sus resultados del tercer trimestre hoy (13 de noviembre). Esto puede deberse a la recogida de beneficios y a algunos indicadores tanto negativos como positivos. Pero con la integración de Direct Line en marcha, la mejora del ahorro de costos y las recompras nuevamente en marcha, no puedo evitar preguntarme: ¿hasta dónde pueden llegar las acciones?

Actualización del tercer trimestre

Las primas de seguros generales aumentaron un 12 % hasta los 10 mil millones de libras esterlinas en el tercer trimestre, y la mayor parte del crecimiento provino de Personal Lines, donde la adquisición de Direct Line ayudó a impulsar un crecimiento del 24 %.

Hubo otros impulsores de crecimiento notables. La alianza con Nationwide Building Society continuó atrayendo nuevos clientes y las Líneas Comerciales crecieron un 10%, reflejando la exitosa integración de Probitas.

En Riqueza, los flujos netos aumentaron un 8%, lo que demuestra una fuerte dinámica. Sin embargo, en la división de pensiones las ventas cayeron un 27%. Esto se debió principalmente a la intensa competencia en el mercado de anualidades a granel de rápido crecimiento, un área que sigue siendo altamente rentable pero cada vez más concurrida.

Dividendos

El creciente precio de las acciones de la compañía de seguros, a pesar de la caída del jueves, significa que ya no es la superestrella de los dividendos que alguna vez fue. A pesar de ello, la rentabilidad por dividendo del 5,4% sigue estando por encima de la media del FTSE 100.

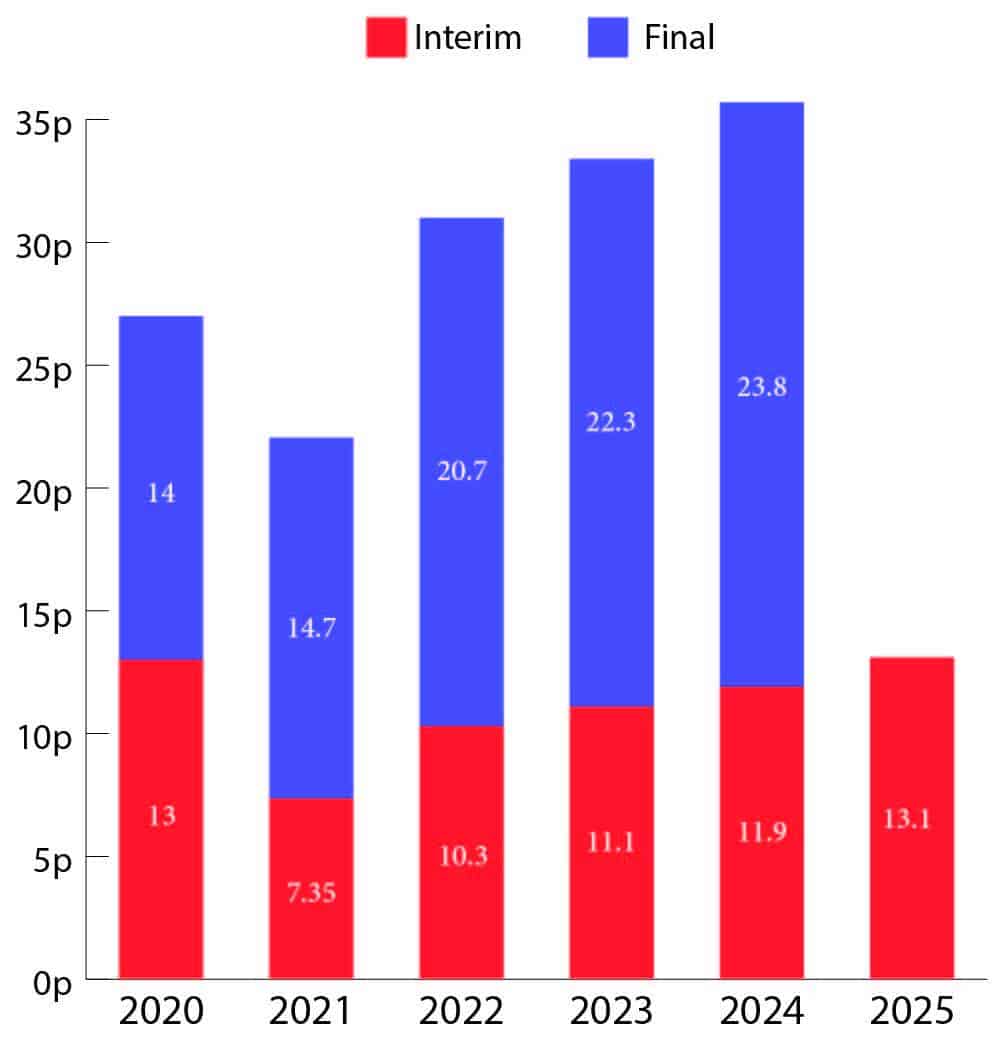

Como muestra el siguiente gráfico, los dividendos han crecido de manera constante durante los últimos tres años después de los recortes de Covid. La gran pregunta ahora es si estos pagos son sostenibles.

Diagrama creado por el autor.

La cobertura de dividendos actualmente es de 0,66 veces las ganancias, lo que significa que la empresa paga más en dividendos de lo que gana en ganancias. Esto puede parecer alarmante, pero no cuenta toda la historia.

Si analizamos el flujo de caja en lugar del beneficio contable, el panorama se vuelve mucho más claro. El flujo de caja operativo de la compañía fue más de nueve veces su dividendo total, lo que sugiere que el pago parece seguro por ahora.

Riesgos

Uno de los riesgos clave de Aviva está relacionado con el mercado de bonos. Las aseguradoras invierten mucho en bonos para generar ingresos y ayudar a financiar pagos futuros de pólizas.

El aumento del desempleo y la debilidad de la economía del Reino Unido significan que es probable que el Banco de Inglaterra vuelva a recortar las tasas de interés. Las tasas más bajas podrían afectar los ingresos por inversiones de Aviva, lo que podría afectar las ganancias y dividendos futuros.

Los bonos corporativos conllevan un riesgo adicional. Si algunas empresas luchan en una economía en desaceleración, los incumplimientos podrían aumentar, lo que podría reducir aún más el retorno de la inversión.

Si bien el negocio principal de seguros sigue siendo sólido, los menores ingresos por inversiones podrían limitar el crecimiento de las ganancias y dificultar el mantenimiento o el aumento de los dividendos con el tiempo.

En pocas palabras

La historia de crecimiento de Aviva sigue siendo convincente. La integración de Direct Line está avanzando más rápido de lo esperado, con sinergias de costos apuntadas ahora a £225 millones de libras esterlinas, el doble de la previsión original. Esto debería significar que se devuelve más dinero a los accionistas y se pierde menos en costos operativos.

Para 2028, Aviva espera que más del 75% de su negocio sea ligero de capital, lo que supondrá un beneficio adicional para los inversores, ya que liberará efectivo para dividendos y recompra de acciones.

También fijó nuevos y ambiciosos objetivos para tres años. La compañía apunta a un crecimiento de las ganancias operativas por acción del 11% anual de 2025 a 2028 y un rendimiento sobre el capital IFRS del 20% para 2028. Todos estos son puntos que los inversores deben considerar al pensar en el potencial futuro de las acciones.

{kind=link}