Fuente de la imagen: Getty Images

Los ingresos pasivos podrían ser su billete para una jubilación superior a las míseras £231 de la pensión estatal. Con la capitalización de su lado, incluso los ahorros modestos de ISA acumulados gradualmente con el tiempo pueden generar ingresos confiables para complementar sus ingresos de jubilación.

Contando números

Si desea £924 al mes en dinero de hoy cuando se jubile, la inflación significa que necesitará más en el futuro. Suponiendo una inflación anual del 3%, después de 25 años el mismo poder adquisitivo requeriría alrededor de £23.200 por año.

Utilizando la regla de retiro del 4%, esto requeriría un fondo de pensiones de aproximadamente £580.000 para generar estos ingresos.

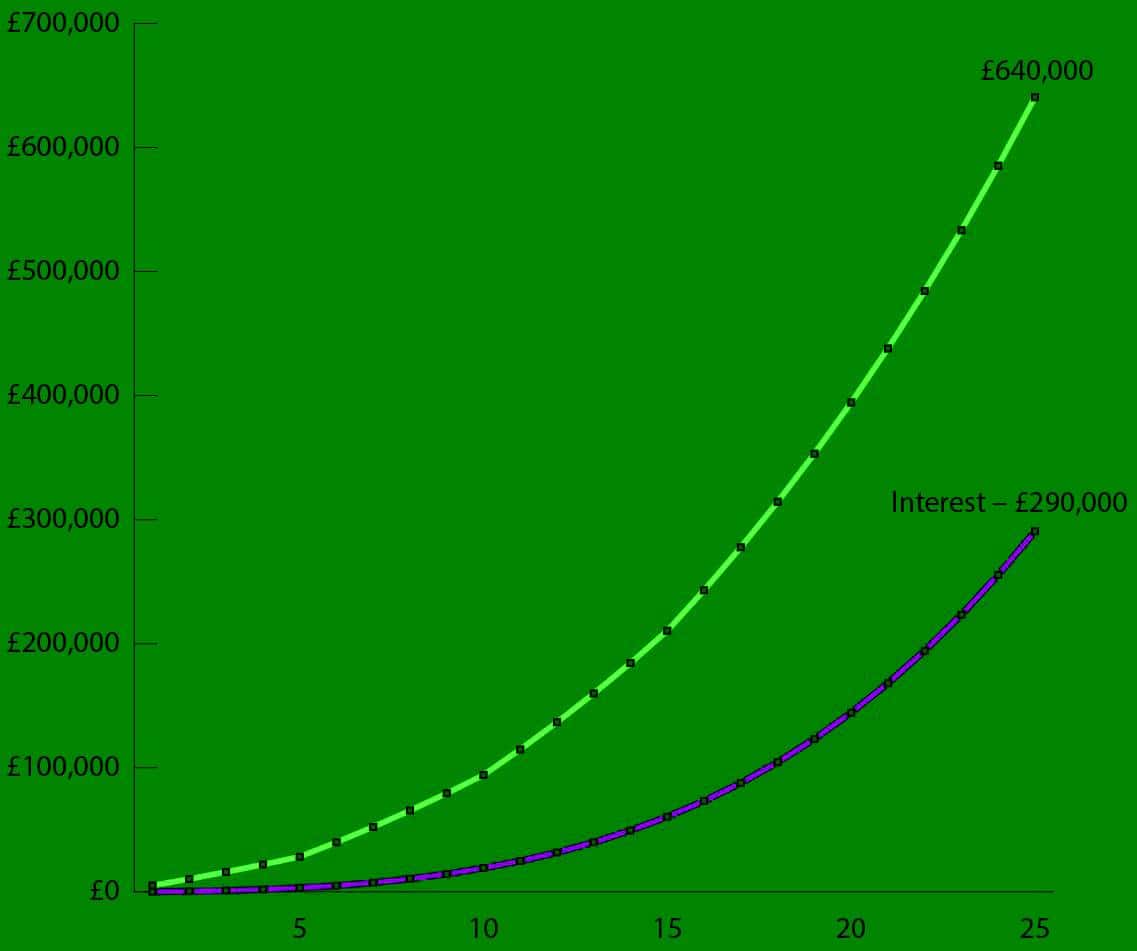

Suponiendo que una persona tiene un horizonte de inversión de 25 años, aumentará sus contribuciones anuales a ISA de acuerdo con la siguiente tabla.

Años escalonados Tarifa anual de ISA 1-5 £ 5 000 6-10 £ 10 000 11-15 £ 15 000 16-25 £ 20 000

El siguiente gráfico modela estas tenencias, suponiendo un rendimiento anual modesto del 6%. Como se muestra, el hombre no sólo supera su objetivo, sino que también demuestra el poder de la capitalización, que a su vez representa aproximadamente el 45% de la cantidad final.

Diagrama creado por el autor.

Para lograr este tamaño de bote significativo, prefiero una combinación de acciones de crecimiento y acciones de dividendos. Una de las acciones de la última categoría que creo que los inversores deberían considerar es Legal & General (LSE: LGEN). Su rentabilidad por dividendo es del 9,2%, muy por encima del objetivo del 6%.

Estabilidad de dividendos

En los últimos 10 años, el rendimiento total para los accionistas ha sido del 83%. Pero, por supuesto, el futuro importa.

La cobertura de dividendos se sitúa actualmente en 0,94, lo que significa que los beneficios no cubren completamente el pago. Naturalmente, esto plantea dudas sobre las acciones rentables.

Para las aseguradoras, la cobertura de dividendos en efectivo suele ser el verdadero seguro. Incluso cuando las ganancias fluctúan, los flujos de efectivo operativos estables provenientes de las primas y los ingresos por inversiones generalmente respaldan el dividendo.

Pero el año pasado fue una excepción. La empresa informó un flujo de caja operativo negativo de £4,400 millones de libras, sin dejar cobertura de efectivo para los pagos. A primera vista, parece una luz de advertencia parpadeante.

Por qué sigo pensando que el dividendo es seguro

A pesar de esto, creo que el riesgo a la baja todavía parece bajo. Esto se debe a que, en realidad, la base de los dividendos de las aseguradoras no es el flujo de efectivo a corto plazo, sino el capital que el negocio produce de manera confiable para financiar tanto la distribución como el crecimiento. Se mide como beneficio operativo (OSG) de Solvencia II.

Se espera que OSG crezca alrededor del 5% en 2025, muy por encima del aumento planificado del dividendo por acción del 2%.

La próxima recompra de acciones por valor de 1.000 millones de libras proporcionará más apoyo. Al reducir el número de acciones, la empresa está recortando su factura de dividendos anual en alrededor de £100 millones, fortaleciendo aún más a OSG.

En pocas palabras

He mantenido acciones Legales y Generales en mi ISA de Acciones y Acciones durante mucho tiempo debido a su dividendo confiable y líder en el mercado.

El año pasado fue difícil, pero la empresa aun así aumentó el valor en efectivo de su dividendo. Sus motores de crecimiento a largo plazo siguen siendo fuertes.

El verdadero factor es la transferencia del riesgo de pensiones. Los fideicomisarios confían en la aseguradora para reducir el riesgo de los planes salariales finales; un mercado en expansión y altamente rentable que alcanzará un tamaño total de £1 billón en la próxima década. Esta combinación de seguridad y crecimiento puede hacer de las acciones una fuente confiable de ingresos pasivos para los inversores pacientes.

{kind=link}