Fuente de la imagen: Getty Images

Siempre estoy buscando las acciones de más rápido crecimiento para mis acciones ISA, y Palantir (NASDAQ:PLTR) ciertamente califica como una de ellas.

Esto se debe a que los ingresos de la empresa de software se han disparado de 1.100 millones de dólares desde 2020 a los 7.200 millones de dólares esperados este año. Las ganancias también se han disparado, lo que provocó que el precio de las acciones subiera un asombroso 1.469% en ese tiempo.

¿Debería comprar acciones de Palantir Technologies hoy?

Antes de tomar una decisión, lea primero este informe. A pesar de la actual incertidumbre en torno a los aranceles de Trump y los conflictos globales, Mark Rogers y su equipo creen que muchas acciones del Reino Unido todavía cotizan con importantes descuentos, lo que ofrece a los inversores inteligentes muchas oportunidades potenciales para explorar.

Es por eso que ahora podría ser el momento perfecto para realizar esta valiosa investigación: los analistas de Mark han recorrido los mercados para revelar sus cinco “compras” favoritas a largo plazo. Por favor, no tomes ninguna decisión importante hasta que las veas.

Sin embargo, la acción ha bajado un 29% desde noviembre. ¿Esto presenta una gran oportunidad para agregar Palantir a mi ISA? Aquí están mis pensamientos.

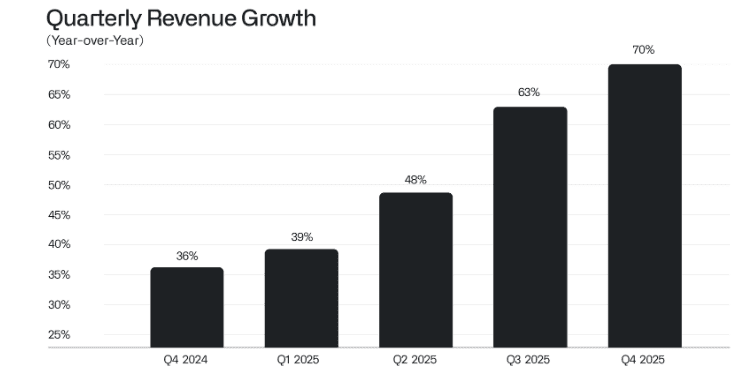

Acelerar el crecimiento

A diferencia de muchas empresas de software, Palantir no utiliza una plataforma de datos que los clientes simplemente miran. En cambio, crean software que toma datos desordenados y dispares y los convierte en conocimientos sobre los que los tomadores de decisiones pueden actuar rápidamente en tiempo real.

Si bien la empresa está ganando impulso en los sectores de defensa e inteligencia, es el aspecto comercial el que ahora está experimentando un crecimiento explosivo. En particular, su AIP (plataforma de inteligencia artificial) permite a las organizaciones implementar de forma segura grandes modelos de lenguaje (LLM) en sus datos personales.

En el cuarto trimestre, los ingresos comerciales se dispararon un 137% a 507 millones de dólares. Y Palantir cerró 180 acuerdos por valor de al menos 1 millón de dólares y 61 acuerdos por valor de 10 millones de dólares o más. Los ingresos netos trimestrales fueron de 609 millones de dólares, lo que representa una ganancia del 43 % sobre los ingresos totales de 1.400 millones de dólares.

Lo que entusiasma a muchos inversores (y hace que las acciones suban) es que la tasa de crecimiento de la empresa se ha acelerado en los últimos trimestres.

Fuente: Empresa de polarización Palantir.

Fuente: Empresa de polarización Palantir.

Por muy impresionante que sea esto, tengo un par de preocupaciones. En primer lugar, Palantir es una empresa políticamente polarizada con reputación de ser el hombre del saco entre muchos.

Por ejemplo, durante el fin de semana la empresa publicó en línea una publicación de 22 puntos. Dijo que las sociedades libres y democráticas necesitan “poder duro” para prevalecer y predijo un futuro lleno de armas autónomas de inteligencia artificial. Naturalmente, esto provocó una reacción violenta en algunos círculos.

La cuestión no es si se crearán armas de IA; es importante quién los construirá y con qué propósito. Nuestros adversarios no dejarán de participar en debates teatrales sobre los méritos de desarrollar tecnologías críticas para la seguridad militar y nacional. Continuarán.Palantir.

Una retórica como esta ha hecho que algunos parlamentarios liberales pidan al gobierno que cancele su contrato del NHS de £330 millones con Palantir. Y con su tecnología ampliamente utilizada en la guerra con Irán y el Servicio de Inmigración y Control de Aduanas (ICE) de Estados Unidos, parece haber aún más controversia.

El segundo problema está relacionado con la evaluación. Palantir tiene actualmente una capitalización de mercado de 353 mil millones de dólares, pero solo se espera que genere ingresos de alrededor de 7,2 mil millones de dólares este año, lo que significa que cotiza con una relación precio-ventas prospectiva de casi 50.

Y aunque los analistas de Wall Street esperan que los ingresos se dupliquen de aquí a 2028, sigue siendo una acción increíblemente cara. Si el crecimiento se desacelerara inesperadamente, es casi seguro que la valoración sería insostenible.

Entonces, ¿cuál es mi movimiento?

Palantir es sin duda una empresa interesante con beneficios altísimos y potencial de crecimiento a largo plazo. La empresa también tiene una cultura corporativa distintiva que le permite mantenerse por delante de sus competidores en innovación y centrarse en el largo plazo.

Sin embargo, también está provocando polarización política y me preocupa que esto pueda perjudicar sus perspectivas de crecimiento internacional, particularmente en Europa. Dado que las acciones se cotizan a un precio tan alto, no tengo intención de comprarlas ahora.

{kind=link}