![]() CRS|BPA $2,77 frente a $2,64 (+4,9%) | Ingresos 811,5 millones de dólares frente a 797,5 millones de dólares (+1,8%)|Beneficio neto 139,6 millones de dólares

CRS|BPA $2,77 frente a $2,64 (+4,9%) | Ingresos 811,5 millones de dólares frente a 797,5 millones de dólares (+1,8%)|Beneficio neto 139,6 millones de dólares

Acciones $423,96 (-1,0%)

EPS interanual +47,3%|Ingresos interanual +12%|Beneficio neto 17,2%

Carpenter Technology (CRS) obtuvo una victoria decisiva tanto en ingresos como en ganancias en el tercer trimestre de 2026, pero la solidez detrás de los titulares revela una historia aún más convincente. El fabricante de metales especiales informó ganancias ajustadas por acción de 2,77 dólares, superando las estimaciones en un 4,9%, y unos ingresos de 811,5 millones de dólares superaron el consenso en un 1,8%. Más importante aún, la compañía logró un crecimiento interanual del EPS del 47,3% con un crecimiento de solo el 12% en los ingresos, lo que indica un apalancamiento operativo fundamental en lugar de solo un crecimiento del volumen.

La calidad de estos beneficios resulta inmediatamente evidente cuando se examina la evolución de los márgenes. El margen neto aumentó al 17,2% desde el 16,7% de hace un año, y el margen operativo alcanzó el 23,0% para el trimestre. Este aumento en las ganancias gracias al crecimiento de los ingresos del 12,0% muestra que Carpenter no solo está aprovechando el volumen de ventas: la compañía está generando significativamente más ganancias por cada dólar de ventas. Los ingresos netos de 139,6 millones de dólares representaron un aumento del 46 % con respecto a la cifra del año anterior de 95,4 millones de dólares, superando el crecimiento de los ingresos del 12 % y confirmando que las eficiencias operativas mejoradas están ayudando a acelerar el crecimiento de las ganancias. La gerencia destacó el logro al señalar: “La capacidad de aumentar secuencialmente las ganancias en un 20% durante un trimestre récord y en un mercado que aún se está acelerando debe reconocerse como un desempeño superior”.

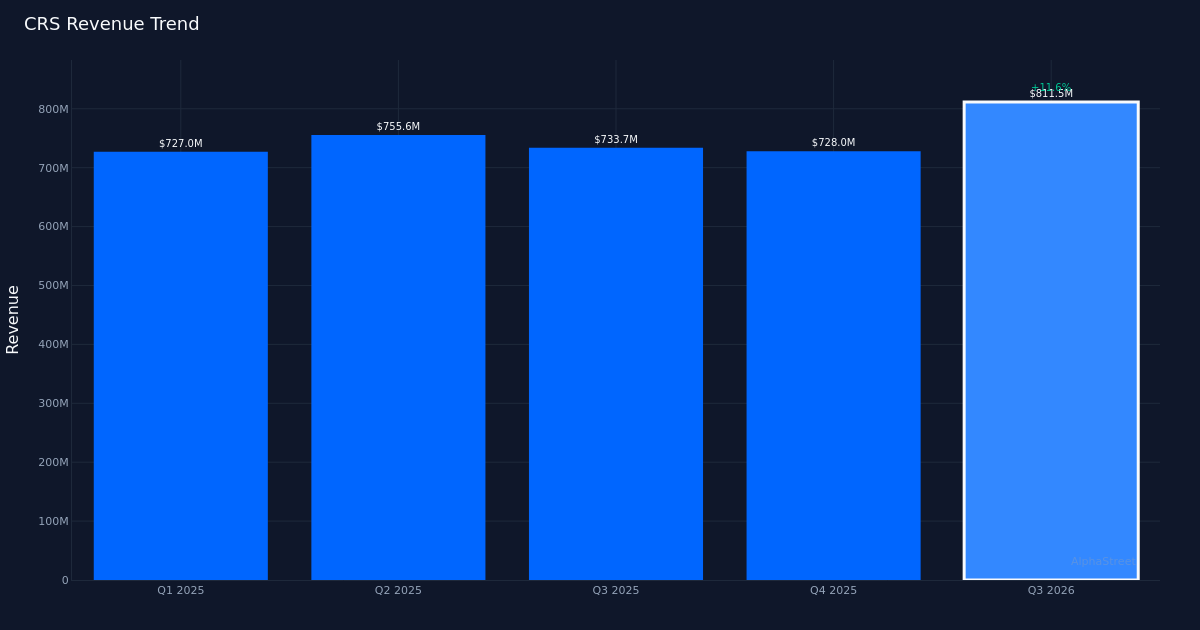

El impulso constante parece estable cuando se ve a través de una lente de cuatro cuartos. El crecimiento de los ingresos muestra que fue de 811,5 millones de dólares en el tercer trimestre de 2026, lo que representa un aumento significativo de 728,0 millones de dólares en el cuarto trimestre de 2025 y 733,7 millones de dólares en el tercer trimestre de 2025, aunque el segundo trimestre de 2025 registró 755,6 millones de dólares, lo que pinta un panorama mixto. Una observación crítica se refiere a la trayectoria de los ingresos netos: 139,6 millones de dólares en el tercer trimestre de 2026 marca una clara aceleración con respecto a los 95,4 millones de dólares del año anterior, 111,7 millones de dólares en el segundo trimestre de 2025 y 117,3 millones de dólares en el cuarto trimestre de 2025. Este creciente patrón de ganancias, a pesar de las tendencias desiguales de los ingresos, da crédito a la narrativa de expansión de márgenes: Carpenter ha descifrado el código para convertir las ventas en obtener beneficios de forma más eficiente que durante todo el período. 2025.

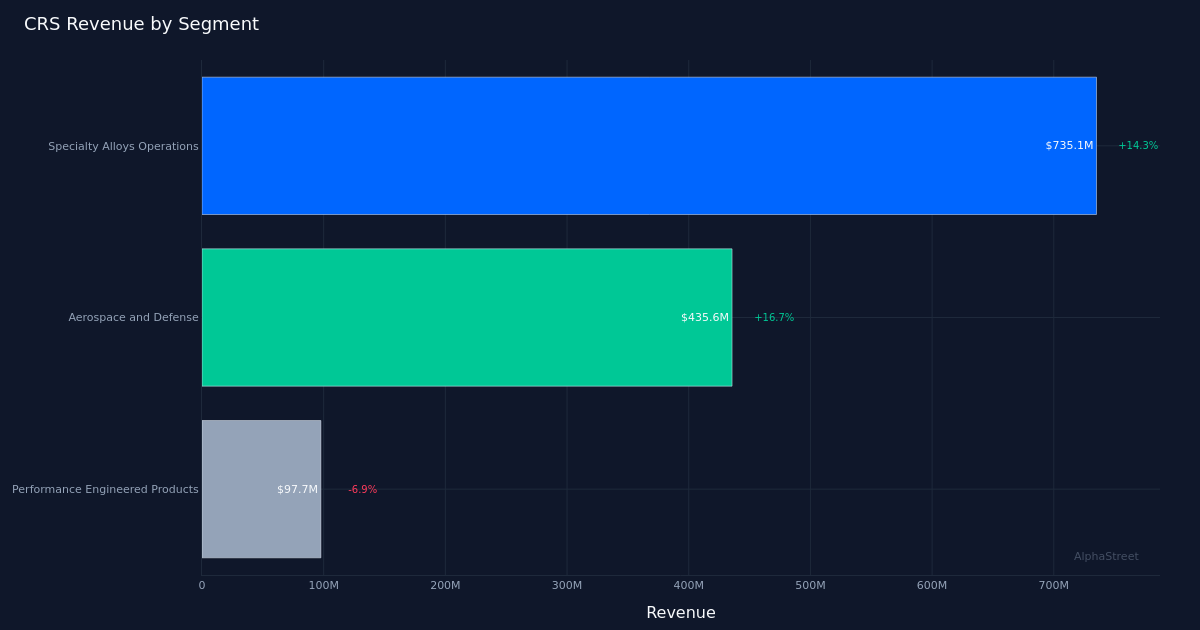

Hay una marcada bifurcación en el desempeño del segmento que merece mucha atención. La división de Operaciones de Aleaciones Especiales ganó $735,1 millones con un impresionante crecimiento del 14,3%, lo que representa más del 90% de los ingresos totales y sirve claramente como el principal motor de crecimiento de la compañía. El margen operativo del segmento del 35,6% es un logro notable en la industria de procesamiento de metales con uso intensivo de capital. La gerencia destacó el hito: “El segmento SAO obtuvo un margen operativo ajustado del 35,6 % para el trimestre, otro nuevo récord para el negocio”. Por el contrario, Performance Engineered Products obtuvo 97,7 millones de dólares en ventas, un 6,9% menos. La divergencia sugiere que la suerte de Carpenter está cada vez más ligada a su negocio de aleaciones especiales, y la mayor parte del crecimiento proviene de los mercados aeroespacial y de defensa con 435,6 millones de dólares y un crecimiento del 16,7%. La gerencia notó un impulso continuo en categorías clave: “Seguimos viendo ventas muy sólidas de sujetadores del lado del motor, que aumentaron entre un 9 y un 10 % de manera secuencial, aproximadamente un 20 % más año tras año”.

Las medidas de volumen añaden textura adicional a la historia de crecimiento. La empresa vendió 53,5 millones de libras durante el trimestre. La combinación de un crecimiento de los ingresos del 12,0% y un fuerte crecimiento de las ganancias sugiere que Carpenter ha logrado tanto un crecimiento del volumen como una combinación y precios favorables. El crecimiento del 16,7% en la vertical aeroespacial y de defensa indica que la empresa está bien posicionada en aplicaciones de alto valor donde las especificaciones y certificaciones de calidad crean costos de cambio y poder de fijación de precios.

La reacción moderada del mercado (las acciones cambiaron poco después del informe) sugiere que los inversores tal vez ya hayan valorado gran parte de esa fortaleza. Una tasa del 100% para el trimestre más reciente indica estabilidad, pero el historial de un trimestre proporciona información limitada sobre la frecuencia con la que Carpenter supera las expectativas. La estabilidad de la acción a pesar de los ingresos y la rentabilidad récord podría reflejar una valoración total o un escepticismo sobre la sostenibilidad, especialmente teniendo en cuenta la contracción del segmento de productos de ingeniería de rendimiento.

El tono de la dirección expresó confianza en la sostenibilidad de las tendencias actuales. El énfasis en la mejora secuencial durante un trimestre ya récord indica que la gerencia considera que este desempeño refleja mejoras estructurales en lugar de picos cíclicos. El margen operativo del 35,6 % en las operaciones de aleaciones especiales representa un nivel que puede haber parecido ambicioso en ciclos anteriores, pero el comentario de la gerencia sugiere un margen de mejora continuo: “Como han visto, hemos logrado un fuerte crecimiento del margen para SAO y estamos muy satisfechos con los esfuerzos de los equipos comerciales y OPER para lograr el 35,6 % en el trimestre”.

A qué prestar atención: La sostenibilidad del margen operativo del 35,6% en las divisiones de aleaciones especiales será fundamental: cualquier contracción indicaría presión sobre los precios o inflación de costos. Esté atento a ver si los productos de ingeniería de rendimiento pueden estabilizarse o si la caída del 6,9 % señala el inicio de vientos estructurales en contra. Las tendencias de crecimiento en el sector aeroespacial y de defensa merecen especial atención dada la expansión del 16,7% de la vertical y su evidente poder de fijación de precios. La conversión del flujo de caja libre en ingresos netos revelará si el capital de trabajo está absorbiendo el crecimiento o si el modelo de negocio está generando efectivo neto. Finalmente, esté atento a cualquier cambio en las libras vendidas secuencialmente, ya que las tendencias del volumen indicarán si la fortaleza de la demanda continuará más allá de los efectos favorables del precio y la combinación.

Este contenido tiene fines informativos únicamente y no debe interpretarse como un consejo de inversión. AlphaStreet Intelligence analiza datos financieros utilizando inteligencia artificial para proporcionar información de mercado rápida y precisa. Los editores humanos revisan el contenido.

{kind=link}