Fuente de la imagen: Getty Images

A principios de este año, Tesco (LSE:TSCO) alcanzó un hito importante cuando sus acciones superaron el precio que tenían antes del escándalo contable de 2014.

Y aunque el camino de regreso ha sido largo y tortuoso, las acciones del FTSE 100 han aumentado considerablemente en los últimos tres años. De hecho, si se añaden los dividendos, el rendimiento a tres años supera fácilmente el 100%.

Ante esta impresionante racha, la pregunta es: ¿qué pasa con las perspectivas de dividendos para los próximos años?

Previsiones

Según las últimas previsiones, las cosas parecen muy prometedoras para los accionistas. Para el año fiscal actual (FY26), se espera que el dividendo aumente casi un 4% a 14,2 peniques por acción. Esto incluye el dividendo a cuenta, que se pagó la semana pasada.

Pero las cosas mejorarán aún más el próximo año (FY27), y los analistas de la City esperan un aumento del 10%, lo que resultará en un pago de 15,7 peniques por acción.

Dividendos por acción para el ejercicio 252627 13,7p14,2p15,7p

De cara al año fiscal 28, veo una previsión de alrededor de 17,2 peniques por acción. Esto sería un aumento significativo con respecto a los 10 peniques introducidos durante la pandemia en el año fiscal 21.

Una vez más, mirar tan lejos puede empujarlo. Mientras tanto, muchas cosas podrían interponerse en el camino, incluido otro aumento de la inflación o algún escándalo aleatorio (como el escándalo de la carne de caballo el año pasado).

Rendimiento de dividendos

Al precio actual de las acciones de 454 peniques, estas previsiones dan como resultado rendimientos de dividendos futuros del 3,1% y el 3,4%. Esto está más o menos en línea con el promedio FTSE 100, lo que significa que los inversores que miran acciones hoy idealmente querrían algo de crecimiento en el precio de las acciones junto con las ganancias.

¿Cuáles son las posibilidades de que esto suceda? Yo diría que es posible, como dijo en octubre el director general Ken Murphy que el supermercado estaba “apostando por una buena Navidad”. Esto sigue a un primer semestre sólido, con ventas comparables en todo el grupo que aumentaron un 4,3%.

La compañía ha recomprado £3,700 millones de libras de sus propias acciones desde octubre de 2021. La mayor parte de su actual programa de recompra de £1,450 millones de libras se ha completado y se espera que el resto se complete en abril.

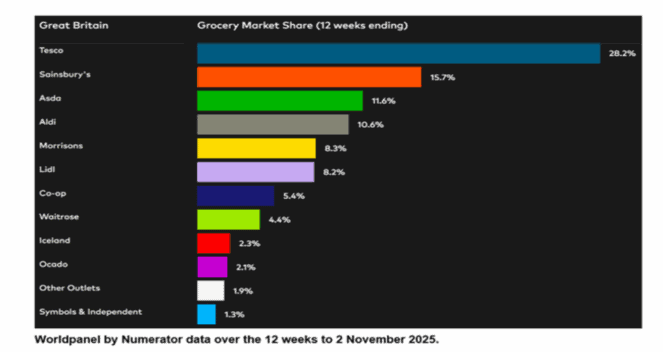

Mientras tanto, la posición competitiva de la empresa sigue siendo muy fuerte, a pesar de la constante amenaza de las tiendas de descuento alemanas. Tesco controla el 28,2% del mercado de alimentación del Reino Unido, según los últimos datos del sector.

Fuente: Kantar/Worldpanel Plus por Numerador.

Fuente: Kantar/Worldpanel Plus por Numerador.

Su rival en línea Ocado ha tenido buenos resultados últimamente, ganando rápidamente participación de mercado. Pero, como podemos ver, sigue siendo un actor pequeño con una cuota de sólo el 2,1%.

Y en septiembre se informó que Amazon cerraría todas sus tiendas de comestibles en el Reino Unido. Hace unos años, Ocado y Amazon eran vistos como amenazas digitales disruptivas para Tesco, pero ese ya no es el caso.

¿Debería comprar Tesco para obtener ingresos pasivos?

Hoy no tengo acciones de Tesco. Y mirando las acciones hoy, creo que parecen valoradas casi en su totalidad en casi 15 veces las ganancias futuras. Con una rentabilidad por dividendo proyectada del 3,4%, los ingresos ofrecidos no me resultan lo suficientemente tentadores para invertir.

Creo que aquellos que poseen algunas acciones deberían considerar poseerlas.

Pero después de sopesar todo, creo que hay mejores acciones por mi dinero en otras partes del FTSE 100. Y ahora mismo tengo el ojo puesto en algunas oportunidades atractivas.

{kind=link}