Fuente de la imagen: Getty Images

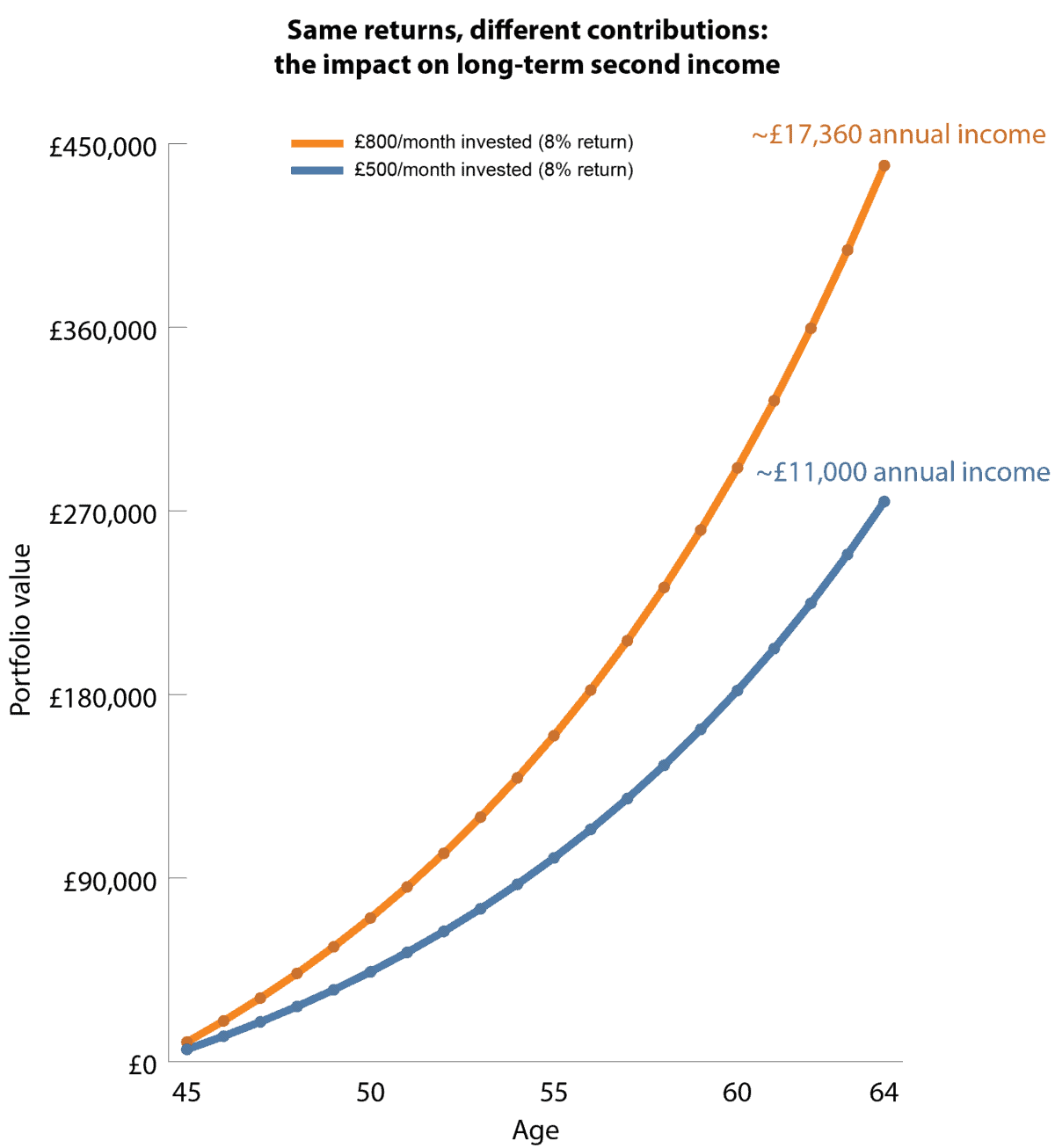

Obtener un segundo ingreso puede parecer fuera del alcance de cualquiera que comience desde cero a los 45 años. Pero cuando faltan 20 años para la jubilación, los inversionistas todavía tienen tiempo para hacer que la capitalización funcione y potencialmente crear un flujo de ingresos anual de £17,360 en el futuro.

Empezar más tarde en la vida no significa que crear un segundo ingreso sea simplemente una cuestión de invertir más cada mes. Si bien mayores contribuciones pueden ayudar, el verdadero impulsor de la riqueza a largo plazo es durante cuánto tiempo se invierte el dinero y con qué eficacia crece con el tiempo.

Recuperar el tiempo perdido

Es importante tener en cuenta que ambos escenarios en el cuadro siguiente suponen el mismo rendimiento anualizado del 8%. Es decir, el tipo de interés es el mismo en todos los casos.

Incluso con un horizonte de 20 años, estos efectos pueden ser poderosos. La clave es lograr que el dinero fluya hacia el mercado y permitir que las ganancias crezcan, en lugar de dejar el efectivo al margen.

La siguiente tabla muestra algo más que los niveles de contribución. Más bien, muestra cómo poner más dinero a trabajar antes y mantenerlo invertido puede aumentar significativamente los ingresos que una cartera puede generar con el tiempo.

Diagrama creado por el autor.

La conclusión clave es que ambas carteras están creciendo al mismo ritmo. Sin embargo, una contribución mensual más alta simplemente da como resultado una mayor cantidad de capital para que el mismo efecto compuesto funcione a lo largo del tiempo.

Compuesto de ingresos estables

El atractivo rendimiento no es mucho mayor que el de Legal & General (LSE: LGEN). Con una rentabilidad por dividendo futura de alrededor del 8,2%, el atractivo para los inversores centrados en los ingresos es claro. Pero el verdadero atractivo es la consistencia de la generación de efectivo.

El grupo no sólo paga altos dividendos; Utiliza un modelo de negocio basado en la transferencia del riesgo de pensiones a largo plazo, anualidades y gestión de activos. Esto crea flujos de efectivo recurrentes y altamente predecibles que respaldan tanto los dividendos como las recompras a lo largo del tiempo.

Los resultados del año fiscal 25 reflejaron esta resiliencia. Las ganancias operativas básicas por acción aumentaron un 9%, en el extremo superior del rango objetivo de crecimiento a largo plazo de la compañía del 6-9%, mientras que el ratio de cobertura de Solvencia II se mantuvo fuerte en el 203%. La rentabilidad para los accionistas se vio respaldada además por £1,200 millones de libras esterlinas en recompras de acciones, financiadas principalmente mediante la optimización de la cartera.

De cara al futuro, la demanda estructural en el mercado de pensiones del Reino Unido sigue siendo un factor clave. Las pensiones de contribución definida continúan expandiéndose y se espera que la demanda de anualidades y soluciones de transferencia de riesgos de pensiones se mantenga fuerte en el largo plazo. La compañía también mantiene visibilidad sobre una importante cartera de posibles acuerdos, lo que respalda la estabilidad de las ganancias en el mediano plazo.

Sin embargo, los riesgos persisten. Como compañía de seguros con muchos activos, está expuesta a cambios en los mercados de bonos y las condiciones crediticias. Un aumento sostenido de los impagos o un fuerte deterioro de las valoraciones de la renta fija podrían ejercer presión tanto sobre las ganancias como sobre el potencial de dividendos. Del mismo modo, el debilitamiento de los mercados de valores podría dar lugar a una reducción de los activos bajo gestión y de los ingresos por comisiones.

A pesar de esto, el atractivo principal sigue siendo el mismo: un negocio de alto rendimiento con una generación de efectivo relativamente visible que devuelve capital consistentemente a través de ciclos en lugar de depender de breves ráfagas de crecimiento.

En pocas palabras

El gráfico anterior ilustra el poder de la capitalización para crear segundos ingresos a lo largo del tiempo. Legal & General opera internamente con un principio similar: la generación continua de efectivo se reinvierte en retornos para los accionistas, principalmente a través de dividendos y recompras, lo que permite a los inversores beneficiarse de la capitalización tanto a nivel de cartera como de negocio.

{kind=link}