Fuente de la imagen: Getty Images

Poseer acciones británicas de alta calidad puede ayudar a los inversores a generar importantes ingresos pasivos durante la jubilación. Pero como los mercados muestran una volatilidad significativa últimamente, muchos inversores se están haciendo a un lado y guardando dinero en efectivo. ¿Es este un error costoso?

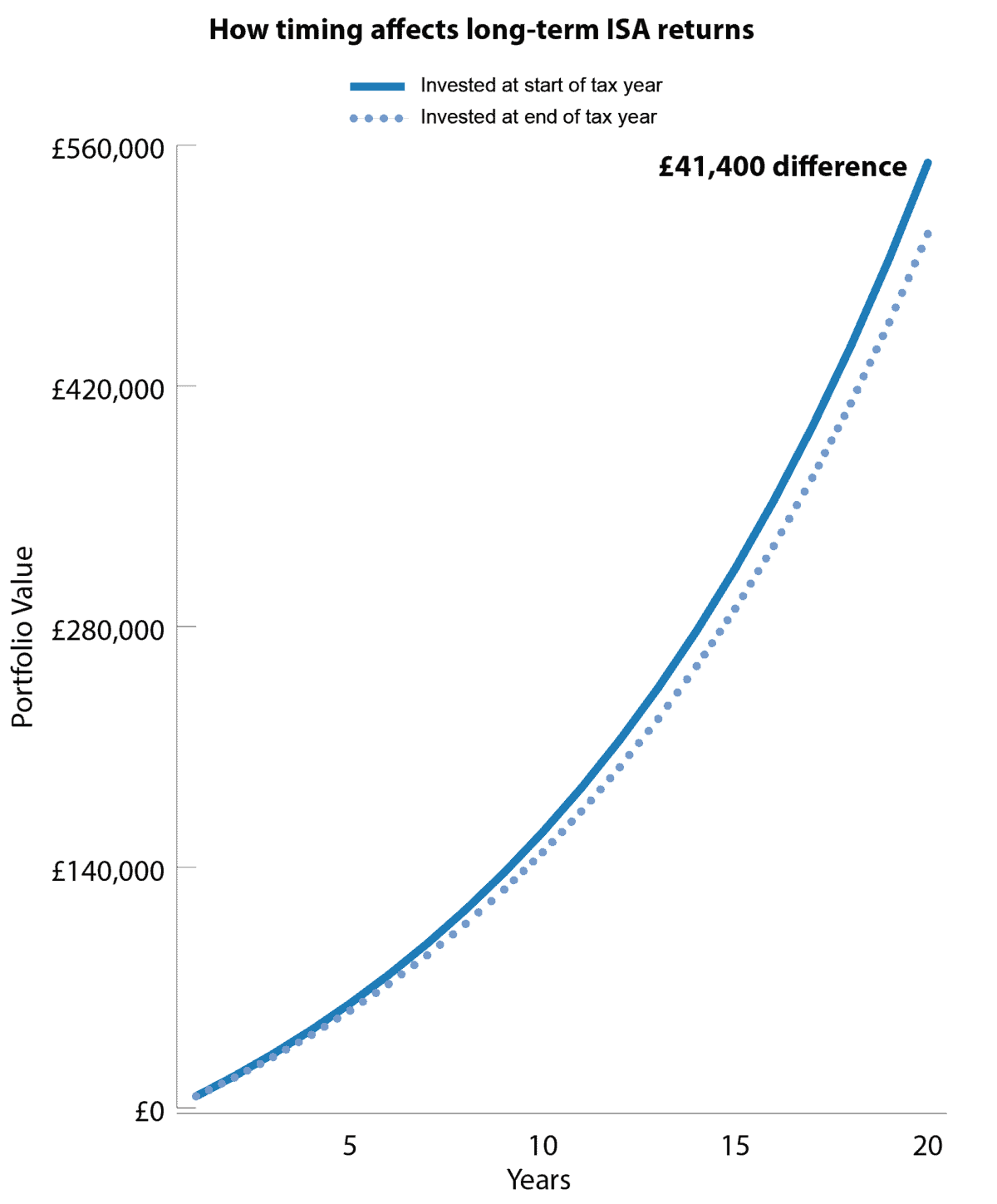

Tiempo en el mercado

No todo el mundo tiene 10.000 libras esterlinas para invertir de una sola vez. Pero el principio sigue siendo el mismo: a largo plazo, históricamente la inversión ha superado a la tenencia de efectivo.

Sin embargo, durante períodos de mayor volatilidad, muchos inversores dudan en invertir y, en cambio, permiten que el efectivo permanezca al margen. Con el tiempo, esta precaución puede convertirse silenciosamente en un hábito: el dinero se invertirá más tarde y no inmediatamente.

Un ejemplo común de esto es esperar hasta el final de cada temporada de la ISA antes de poner dinero a trabajar. Si bien esto puede parecer inofensivo en el corto plazo, este retraso repetido puede tener un impacto significativo en el crecimiento de la cartera a largo plazo.

Aumento de £41k

El siguiente gráfico ilustra claramente esto. Una inversión anual de £10.000 en una ISA durante 20 años da como resultado una diferencia notable en el valor final de la cartera dependiendo de cuándo se invierte el dinero.

Aunque el supuesto de rentabilidad del 9% es el mismo en ambos escenarios, las pequeñas diferencias en el momento se agravan significativamente durante períodos prolongados. En este ejemplo, la diferencia es de alrededor de £41.000.

En comparación, utilizando una regla de retiro del 4%, una cartera con un valor aproximado de £553 000 podría generar alrededor de £1845 por mes en ingresos pasivos.

Diagrama creado por el autor.

Donde la volatilidad crea oportunidades

Los períodos de fluctuaciones del mercado afectan no sólo el momento en que los inversores compran, sino también lo que deciden comprar.

Cuando aumenta la incertidumbre, muchos inversores abandonan por completo el mercado, mientras que otros simplemente evitan ciertos sectores que creen que están demasiado expuestos a la volatilidad. Esto puede llevar a errores de fijación de precios a corto plazo en empresas de alta calidad que, en última instancia, continúan generando fuertes flujos de efectivo con el tiempo.

Un ejemplo es BP (LSE: BP.), que ha visto fluctuar enormemente el sentimiento de los inversores en los últimos años a medida que los mercados energéticos, la geopolítica y los cambios estratégicos han provocado una importante volatilidad en los precios de las acciones.

Fuertes flujos de caja

Un punto que a menudo se pasa por alto es que, a pesar de los errores estratégicos en la transición hacia una economía baja en carbono y las correspondientes amortizaciones, BP sigue siendo una importante empresa generadora de efectivo.

Los números a continuación lo demuestran claramente:

Indicador financiero20212022202320242025 Flujo de caja libre (millones de dólares estadounidenses)13 87029 57217 88712 32812 414 Cobertura de dividendos del flujo de caja libre3 226 793 722 462,45

El año pasado, en medio de los bajos precios del petróleo, la compañía aún generó un importante flujo de caja libre, que fue más que suficiente para respaldar su creciente dividendo.

Ahora que los precios están subiendo, las empresas también tienen más margen de lo que se esperaba para acelerar el desapalancamiento.

El nuevo equipo de gestión ya ha dado señales de un movimiento hacia la simplificación, con un mayor enfoque en las operaciones principales upstream y downstream.

Por supuesto, las empresas siguen siendo muy sensibles a los precios del petróleo, y una fuerte caída -por ejemplo, si las tensiones geopolíticas disminuyen significativamente- plantearía un riesgo claro.

Pero los mercados petroleros siempre han sido cíclicos y volátiles. Para los inversores a largo plazo, la cuestión clave no es la dirección a corto plazo, sino si la generación de efectivo subyacente sigue siendo sostenible en el tiempo. Dado que la demanda mundial de energía sigue respaldada estructuralmente, el entorno actual podría ofrecer nuevas oportunidades para los inversores a largo plazo, incluso después del reciente aumento de los precios de las acciones.

{kind=link}