![]() CLAVE|BPA: $0,44 frente a $0,41 (+7,3%) | Ingresos 1.950 millones de dólares frente a 1.940 millones de dólares (+0,7%) | Ingresos netos: US$486,0 millones

CLAVE|BPA: $0,44 frente a $0,41 (+7,3%) | Ingresos 1.950 millones de dólares frente a 1.940 millones de dólares (+0,7%) | Ingresos netos: US$486,0 millones

Promociones $21.79

EPS interanual +33,3%|Ingresos interanual +10,2%|Beneficio neto 24,9%

KeyCorp logró un trimestre sólido que superó las expectativas tanto en ingresos como en ganancias, con ganancias por acción de 0,44 dólares, superando la estimación de 0,41 dólares en un 7,3%, y unos ingresos de 1.950 millones de dólares que superaron la estimación de consenso de 1.940 millones de dólares en un 0,7%. Los resultados del banco regional reflejan algo más que un crecimiento modesto: el crecimiento interanual de las ganancias del 33,3% desde $0,33 en el primer trimestre de 2025 indica un apalancamiento operativo real, que es especialmente notable dado el difícil entorno de tasas de interés que enfrenta el sector bancario. La gerencia destacó el impulso y dijo: “Reportamos ganancias en el primer trimestre de 0,44 dólares por acción, un aumento interanual del 33 %”.

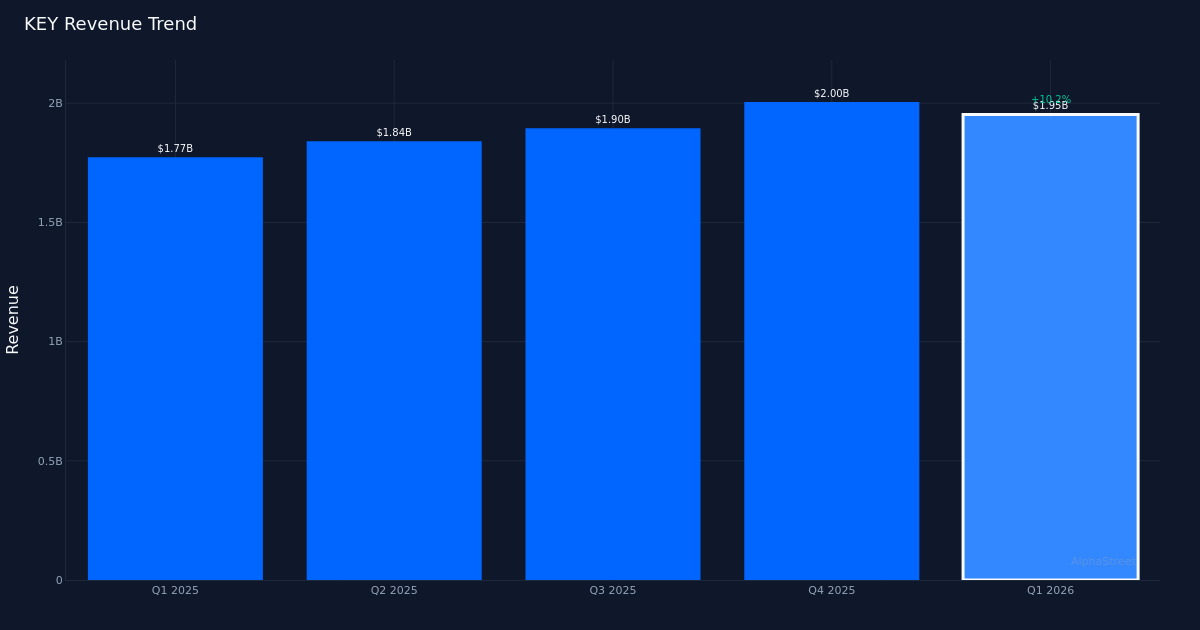

La historia de la calidad de las ganancias demuestra fortaleza operativa, no ingeniería financiera. El margen neto aumentó a 24,9% desde 20,9% hace un año, una mejora de 4,0 puntos porcentuales, lo que demuestra la capacidad del banco para convertir el crecimiento de los ingresos en una mayor ganancia neta. Los ingresos netos alcanzaron los 486,0 millones de dólares, frente a los 370,0 millones de dólares del año anterior, superando el crecimiento de los ingresos del 10,2%, de 1,770 millones de dólares a 1,950 millones de dólares. Esta expansión del margen, junto con el crecimiento de los ingresos, indica un verdadero apalancamiento operativo: el banco no está simplemente recortando costos para respaldar las ganancias, sino que está generando ingresos más rentables. Una comparación lado a lado respalda esta tesis: los ingresos netos de 486,0 millones de dólares en el primer trimestre de 2026 superaron los 474,0 millones de dólares reportados en el cuarto trimestre de 2025, a pesar de una ligera disminución en los ingresos de 2000 millones de dólares a 1950 millones de dólares, lo que indica una mejor estructura empresarial o disciplina de costos.

La trayectoria de los beneficios ha sido sólida, con cierta volatilidad últimamente. El seguimiento de cuatro trimestres de crecimiento muestra un crecimiento secuencial: 1.840 millones de dólares en el segundo trimestre de 2025, 1.890 millones de dólares en el tercer trimestre de 2025, 2.000 millones de dólares en el cuarto trimestre de 2025 y 1.950 millones de dólares en el primer trimestre de 2026. El desempeño trimestral mixto probablemente refleja una dinámica estacional típica del sector bancario regional, pero el crecimiento interanual del 10,2% representa un crecimiento saludable en una industria donde el crecimiento de un solo dígito es a menudo la norma. La gerencia destacó el desempeño operativo y señaló que “los ingresos netos ajustados antes de provisiones aumentaron secuencialmente en otros $29 millones, lo que marca el octavo trimestre consecutivo de crecimiento del PPNR ajustado”.

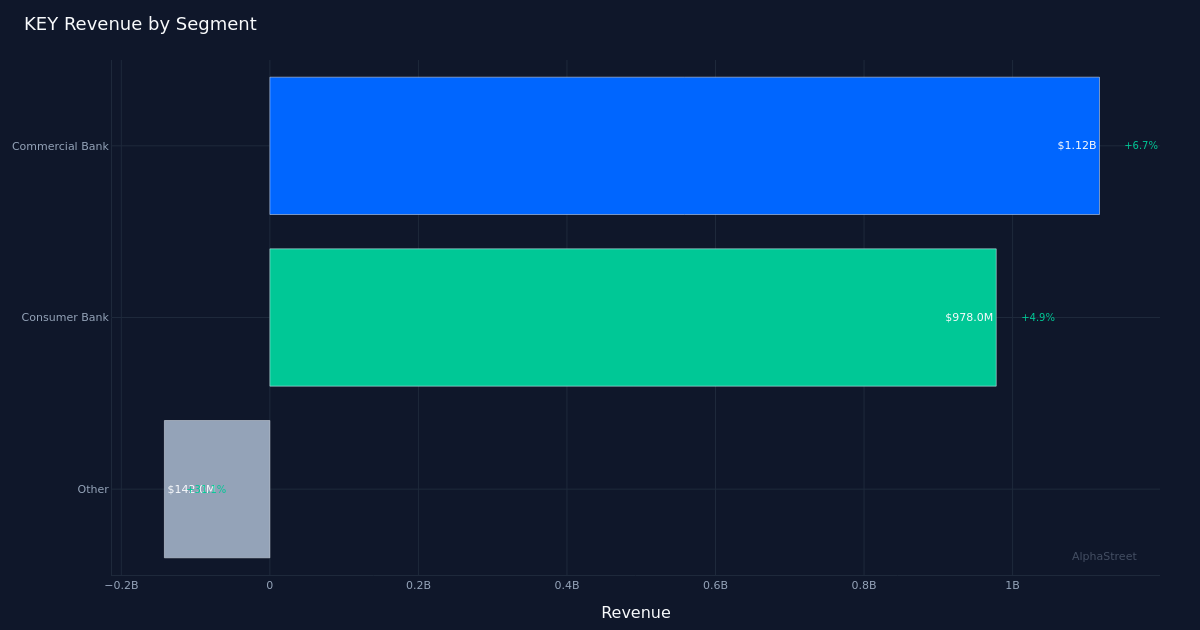

Los resultados del segmento muestran que la Banca Comercial es la principal fuente de ingresos, aunque las tres divisiones contribuyeron al crecimiento. El Banco Comercial generó unos ingresos de 1.120 millones de dólares, un aumento del 6,7%, lo que representa la mayor contribución absoluta al resultado general. Consumer Bank ganó $978,0 millones con un crecimiento del 4,9%, lo que es un resultado decente pero va por detrás del componente comercial. La fortaleza comercial es consistente con el comentario de la gerencia: “El crecimiento de los préstamos comerciales fue fuerte y generalizado en todas las industrias y geografías, aumentando $3.3 mil millones o 4% secuencialmente al final del período”. Este crecimiento comercial de base amplia en todas las industrias y regiones significa que el banco no está demasiado concentrado en ningún sector o región, lo que reduce el riesgo crediticio y mantiene el impulso de crecimiento.

La dinámica de la cartera de préstamos indica una gestión específica de la cartera con tendencias compensatorias. La decisión estratégica de la gerencia de pagar las hipotecas residenciales proporciona un contexto para la trayectoria de crecimiento, y los ejecutivos señalaron que “esperamos continuar pagando entre $0,5 millones y $600 millones de dólares de hipotecas residenciales comerciales por trimestre”. Esta reducción planificada de los préstamos residenciales de bajo rendimiento y al mismo tiempo un aumento de los préstamos comerciales de mayor rendimiento en 3.300 millones de dólares demuestra sistemáticamente una optimización deliberada del balance. La investigación de los analistas sobre la llamada reveló expectativas futuras: “Ryan Nash: Chris, si miro el extremo superior del pronóstico de crecimiento de los préstamos, no significa mucho crecimiento en comparación con los niveles de fin de plazo en el primer trimestre”, lo que sugiere que si bien las cifras del primer trimestre fueron sólidas, el ritmo podría desacelerarse desde esos niveles.

El margen de interés neto del 2,87% proporciona un contexto crítico para la capacidad del banco de mantener la rentabilidad. Dado que los bancos regionales enfrentan una presión constante sobre los márgenes debido a los costos de financiamiento y la dinámica competitiva, mantener la disciplina de precios mientras aumenta el volumen es un equilibrio delicado. La combinación de estabilidad de márgenes y fuerte crecimiento de los préstamos comerciales explica el crecimiento de los ingresos, aunque la falta de datos de márgenes año tras año hace que sea difícil evaluar si los márgenes han mejorado o disminuido durante el período de un año.

La reacción del mercado fue notablemente silenciosa, y las acciones cambiaron poco después del informe a pesar de la caída de las ganancias. Esta reacción mediocre sugiere que los inversores esperaban tal cambio, consideraron que el pronóstico limitaba el potencial de crecimiento o se mantuvieron cautelosos respecto del sector bancario regional en su conjunto, independientemente del desempeño de cada empresa. Una puntuación de rendimiento del 100% para el trimestre más reciente (ciertamente, una muestra limitada de solo un trimestre) establece una base para las expectativas de rendimiento futuro, pero aún no representa un historial de varios trimestres que justificaría una prima de valoración.

Qué observar: La sostenibilidad de los márgenes de interés netos en medio de una dinámica continua de tasas determinará si KeyCorp puede mantener su trayectoria de rentabilidad. Las tendencias de crecimiento de los préstamos comerciales en los próximos trimestres indicarán si el aumento secuencial de $3.300 millones es un ritmo sostenible o una anomalía en el primer trimestre. Vale la pena monitorear el ritmo de las salidas de capitales hipotecarios y su impacto en los saldos generales de préstamos para evaluar cómo el reposicionamiento de la cartera afecta las ganancias. La capacidad de la administración para lograr trimestres consecutivos de crecimiento en los ingresos netos antes de las provisiones más allá del octavo trimestre indicará si las mejoras operativas son estructurales o cíclicas. Finalmente, la divergencia en el desempeño del segmento afectará la trayectoria general de ganancias a medida que el banco optimice su estructura comercial.

Este artículo se generó utilizando tecnología de inteligencia artificial y se revisó para garantizar su precisión. AlphaStreet puede recibir compensación de las empresas mencionadas en este artículo. Este contenido tiene fines informativos únicamente y no debe interpretarse como un consejo de inversión.

{kind=link}