Fuente de la imagen: Getty Images

El mejor momento para comprar acciones es cuando los inversores buscan oportunidades en otros lugares. E incluso las mejores empresas pasan por períodos en los que pierden el favor del mercado de valores.

El increíble crecimiento que Nvidia (NASDAQ:NVDA) ha logrado últimamente no muestra signos de desaceleración. Pero con las acciones a la baja desde principios de año, ¿es momento de mirar más de cerca?

Tamaño

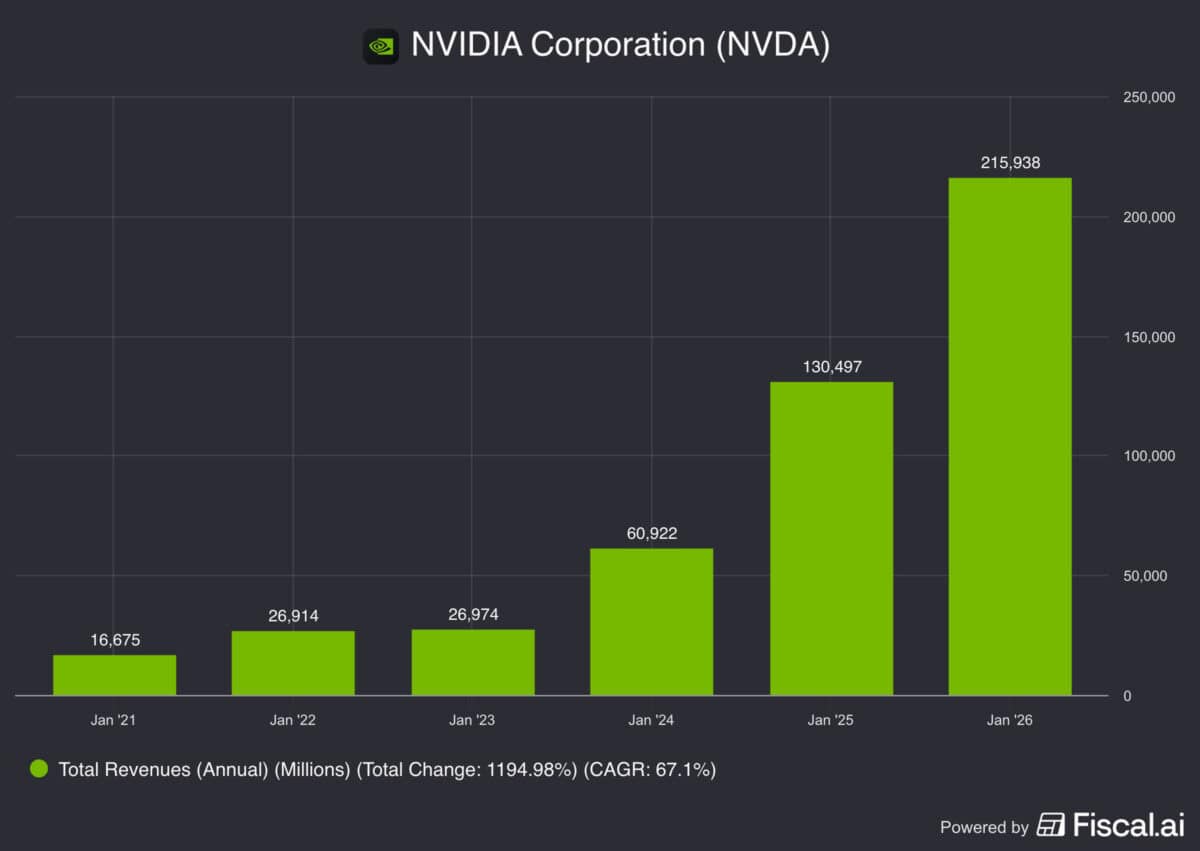

El crecimiento de Nvidia a partir de 2021 es con lo que sueñan los inversores. Los ingresos han aumentado de 16.600 millones de dólares a 215.900 millones de dólares en los últimos cinco años, con una tasa compuesta anual del 67%.

Sin embargo, algunos inversores están empezando a preocuparse por esto. Les preocupa que a la empresa le resulte mucho más difícil mantener altas tasas de crecimiento a medida que sus volúmenes de ventas se vuelven enormes.

Hay algo de verdad en esto, pero no creo que haya ningún motivo real de alarma. Los ingresos de Nvidia todavía representan sólo alrededor del 50% de las ventas anuales de Alphabet y Apple, incluso en 215.900 millones de dólares.

Esto significa que la empresa no se encuentra en un territorio inexplorado, ni siquiera cerca de él. Así que creo que todavía queda mucho camino por recorrer siempre que el tamaño de Nvidia no obstaculice sus perspectivas de crecimiento.

Calificación

Nvidia no está en un territorio desconocido en términos de volumen de ventas, pero sí en términos de valor de mercado. A 4,4 billones de dólares, se necesitará mucho trabajo para que la acción suba desde aquí.

Esto en sí mismo no es un problema grave. No existe un límite fijo sobre qué tan alto puede llegar una acción, y ciertamente no existe ninguna regla que diga que todo lo que sube debe bajar.

Además, el estancamiento del precio de las acciones a medida que la empresa continúa creciendo significa que la brecha entre las ventas y el valor de mercado se está reduciendo. Esto realmente ayuda a limitar el riesgo para los inversores.

Sin embargo, en última instancia, el futuro de las acciones dependerá de cómo se desempeñe el negocio subyacente. Y una gran parte de eso es la perspectiva de la demanda.

Oferta y demanda

La inversión en centros de datos de inteligencia artificial ha sido enorme, pero no muestra signos de desaceleración. A principios de esta semana, Oracle informó que el trabajo pendiente ascendía a 553.000 millones de dólares, un 325% más que el año pasado.

Esto sólo puede ser algo bueno para Nvidia, ya que las acciones se cotizan a una relación precio-beneficio (P/E) futura de 23. Este nivel sugiere expectativas de un crecimiento fuerte, pero no necesariamente explosivo.

La demanda parece fuerte en esta ecuación, pero los inversores también deberían estar atentos a la oferta. La creciente competencia, incluso de los clientes de Nidia, es una amenaza real que debe ser monitoreada.

Las actualizaciones periódicas de productos han sido una parte clave de la historia de crecimiento de Nvidia y probablemente seguirán siéndolo. Así que las nuevas alternativas son probablemente la mayor amenaza en este momento.

¿Es hora de comprar?

No creo que haya ninguna duda de que las acciones de Nvidia están mejor ahora que a principios de año. Pero, ¿tienen un mejor valor que otras acciones que puede comprar ahora mismo?

Estoy menos convencido de esto. No se trata solo de los múltiplos, no creo que Nvidia sea tan mala, pero creo que hay mejores oportunidades en otros lugares en este momento.

{kind=link}