ProPetro Holding Corp (NYSE: PUMP) informó ganancias. Las ganancias de ProPetro en el cuarto trimestre de 2025 superaron las expectativas del mercado. Los ingresos fueron de 289,7 millones de dólares. El EBITDA ajustado fue de 51,0 millones de dólares. El margen bruto fue del 25,9%. Así, la empresa demuestra estabilidad operativa. La demanda de energía continúa impulsando los resultados.

Haga clic aquí para visitar ProPetro Holding Corp. Relaciones con Inversionistas.

Resultados de ProPetro del cuarto trimestre de 2025: revisión financiera

El sector energético ha cobrado impulso. De modo que empresas como ProPetro se beneficiaron. Las ganancias de ProPetro en el cuarto trimestre de 2025 reflejan esta tendencia. La dirección mantuvo la disciplina de precios. Además, la utilización de la flota se mantuvo optimizada. De hecho, la rentabilidad mejoró respecto al trimestre anterior. Los resultados demuestran excelencia operativa.

Segmentos de negocio

Las ganancias de ProPetro en el cuarto trimestre de 2025 provinieron de varias áreas. La fracturación hidráulica generó 203,9 millones de dólares. Esto representó el 70,4% de los ingresos totales. Por tanto, este segmento es crítico. Además, los servicios de telefonía fija aumentaron los ingresos en 55,4 millones de dólares. Se gastaron 29,6 millones de dólares en cementación. Mientras tanto, la generación de energía de PROPWR sumó 1,4 millones de dólares.

Tendencias de ingresos

Las ganancias de ProPetro del cuarto trimestre de 2025 se muestran a continuación. El gráfico muestra ocho trimestres.

Figura 1: Tendencia de los ingresos de ProPetro en el cuarto trimestre de 2025 durante ocho trimestres.

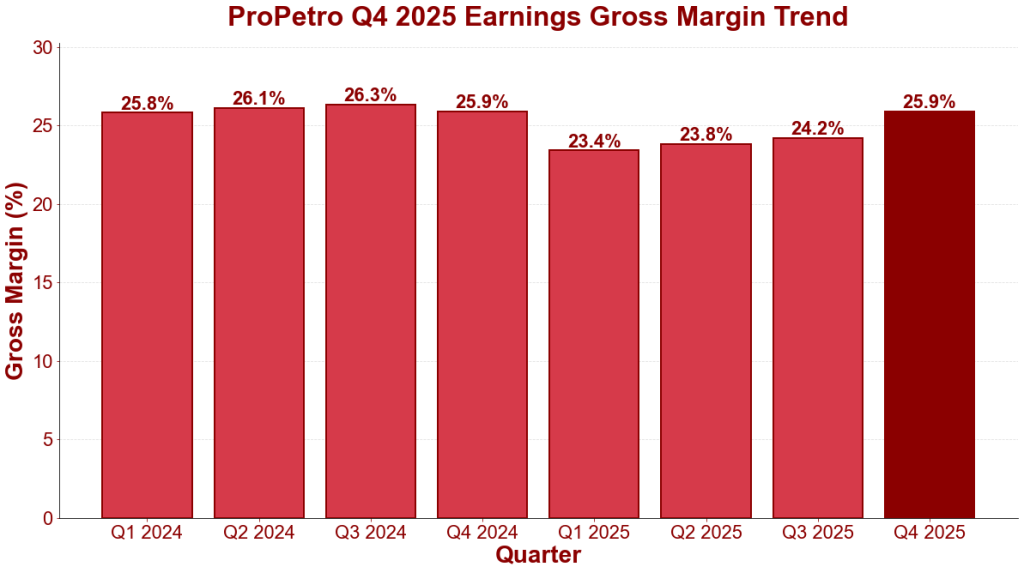

Rentabilidad

Los márgenes brutos mejoraron. Por tanto, la rentabilidad ha aumentado. El margen alcanzó el 25,9% en el cuarto trimestre. Esto refleja una mayor eficiencia. La mezcla también ha mejorado. De hecho, los costos de la flota han disminuido. Más gastos controlados por la dirección. Al mismo tiempo, los precios se mantuvieron estables.

Rendimiento marginal

Los márgenes mostraron resiliencia. Entonces la gestión funcionó bien. Entonces el gráfico muestra una mejora.

Figura 2. Dinámica de la utilidad bruta de ProPetro para el 4to trimestre de 2025

Completo 2025

Los ingresos del año completo fueron de 1.269,2 millones de dólares. El año pasado fueron $1.444,3 millones. Así, los ingresos disminuyeron un 12,1% interanual. Pero el flujo de caja ha mejorado. Además, el efectivo operativo en el cuarto trimestre alcanzó los 81,0 millones de dólares. Además, el flujo de caja libre fue de 98,1 millones de dólares. De hecho, el EBITDA fue de 208,4 millones de dólares. Por tanto, el modelo era sostenible.

Altura: PROPWR

PROPWR es una empresa de energía. Entonces ProPetro se está diversificando. PROPWR en realidad genera electricidad. La empresa ha destinado 240 MW. Más 550 MW en pedido. Por tanto, PROPWR está ganando impulso rápidamente. La gestión planea alcanzar más de 1000 MW para 2030.

Previsión para 2026

Gastos de capital: entre 390 y 435 millones de dólares EE.UU. Por tanto, las inversiones aumentarán. Proyectos completados: entre 140 y 160 millones de dólares. PROPWR: $250-275 millones. Así es como la empresa equilibra el crecimiento. Además, apoya la generación de efectivo. De hecho, ambos reciben la misma atención.

Balance

Efectivo: US$236,0 millones. Deuda: $132,0 millones Por lo tanto, la liquidez es de $325,0 millones. Esto da flexibilidad. También financiación de capital reciente: 163 millones de dólares. Más la empresa Caterpillar: 157 millones de dólares. Así, ProPetro tiene capital para invertir.

Posición en el mercado

ProPetro es un juego puro de Perm. Por lo tanto, se beneficia de una región. De hecho, Permian tiene una ventaja. Además, las relaciones con los clientes son profundas. Por tanto, ProPetro tiene poder de fijación de precios. Además, PROPWR es una característica nueva. Por tanto, los consumidores de energía necesitan electricidad.

Resultados de ProPetro del cuarto trimestre de 2025: conclusiones clave Los ingresos de 289,7 millones de dólares indican una demanda continua en el sector. El margen bruto del 25,9% demuestra eficiencia operativa. Flujo de caja libre de 98,1 millones de dólares. PROPWR apunta a más de 1.000 MW de capacidad para 2030. Un pronóstico de gasto de capital de entre 390 y 435 millones de dólares indica una expansión. La liquidez de 325 millones de dólares permite reducir la deuda.

{kind=link}