Cuando nació mi hija, una de las primeras cosas que hice fue abrir un SIPP (Pensión Personal de Autoinversión) a su nombre. Esto puede parecer prematuro; después de todo, al recién nacido le faltan al menos 55 años para jubilarse.

Pero es por eso que es necesario hacerlo. El tiempo es el ingrediente más poderoso en la creación de riqueza y hay más en un SIPP de nacimiento que en cualquier otro vehículo de inversión.

Aquí hay algunas matemáticas simples y hermosas. Cuando aporto sólo £240 al mes al Junior SIPP -el equivalente a aproximadamente £55 a la semana- el gobierno automáticamente agrega un 20% de desgravación fiscal a esa cantidad, lo que resulta en una contribución bruta de £300 al mes, o £3,600 al año. Este es el beneficio anual máximo actual para un no trabajador.

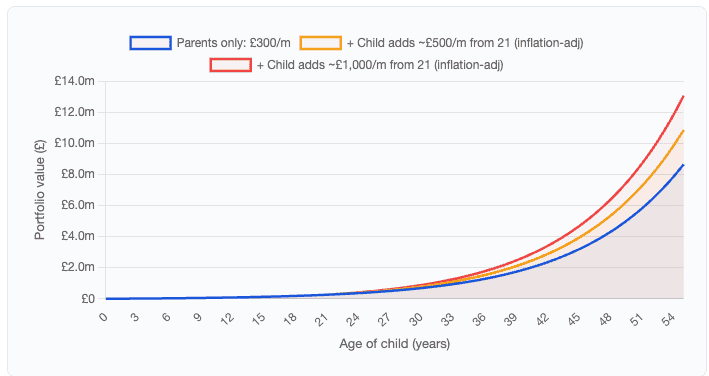

A una tasa de crecimiento anual compuesta del 10%, compuesta mensualmente durante 55 años, esas £300 por mes se traducen en aproximadamente £8,6 millones. ¿Cantidad total realmente aportada? Total £ 198.000.

El resto (más de £8,3 millones) provino únicamente del crecimiento compuesto. Esto es quizás lo más parecido a la magia financiera que existe.

de £8,6 millones.")

Fuente de la imagen: Getty Images

es muy alcanzable

El 10% puede parecer ambicioso ahora, pero en general está en línea con el rendimiento medio a largo plazo del mercado de valores. Por ejemplo, el S&P 500 ha arrojado rendimientos anuales de entre el 10% y el 11% durante el último siglo. Por supuesto, el desempeño pasado no es garantía de resultados futuros, y habrá algunos mínimos desagradables en el camino. Pero la historia muestra que durante los próximos 55 años, las probabilidades estarán a su favor.

Y aquí es donde se pone realmente interesante. Estas cifras suponen que los padres o abuelos corren con el coste total durante 55 años. De hecho, en algún momento el niño crecerá, conseguirá un trabajo y podrá empezar a cotizar por su cuenta. Si empiezan a recargar el banco a los 21 años, las cifras serán realmente asombrosas.

Escenario (10% de crecimiento) Valor a 55 años. Total aportado únicamente por los padres: £300 al mes durante 55 años. £8.574.424 £198.000. El niño añade £500 por mes (ajustado a la inflación) desde £21,14,853,736. 21 £21.133.048 £606.000 ¿Dónde invertir?

Ésta es la pregunta del millón. Sin embargo, hay algunas cosas a considerar aquí. La cartera será inicialmente pequeña, por lo que puede ser mejor realizar menos operaciones (limitar los costos de transacción). Esto podría significar comprar una acción de un fondo o fideicomiso que ofrezca diversificación instantánea entre empresas.

Un fideicomiso que sigue atrayendo mi atención es el Scottish Mortgage Investment Trust (LSE:SMT). El fondo de inversión tiene un historial de selección de los próximos grandes ganadores y, con suerte, podrá capear algunas de las próximas interrupciones de la IA. Scottish Mortgage tiene posiciones en empresas como TSMC, Mercadolibre, ASML y Nvidia. Se trata de líderes tecnológicos y tres de cuatro obtuvieron muy buenos resultados durante el año pasado.

Pero la participación más grande, con cierto margen, es SpaceX. Y me gusta. Si tuviera que adivinar cuál creo que será la empresa más grande del mundo dentro de diez años, diría SpaceX. Podría estar muy equivocado, pero creo que hay argumentos muy sólidos para afirmar que SpaceX dominará la economía espacial.

¿Riesgos? Bueno, Scottish Mortgage utiliza la financiación mediante deuda: pedir prestado para invertir. Esto puede aumentar las ganancias cuando las acciones suben, pero aumentar las pérdidas cuando las inversiones caen.

Sin embargo, puede ser una gran inversión a largo plazo para un inversor pasivo. Creo que vale la pena considerarlo.

{kind=link}