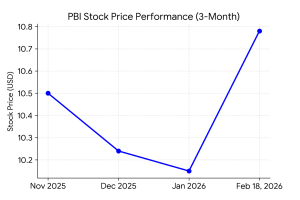

Las acciones de Pitney Bowes Inc. (NYSE:PBI) subieron un 1,89 % en las operaciones del miércoles después de informar los resultados financieros del cuarto trimestre y de todo el año 2025. Al 18 de febrero de 2026, Pitney Bowes tenía una capitalización de mercado de 1,650 millones de dólares.

Resultados del cuarto trimestre

Los ingresos del cuarto trimestre fueron de 478 millones de dólares, un 7 % menos que los 516 millones de dólares del mismo período del año pasado. Los ingresos netos GAAP para el trimestre alcanzaron los 27 millones de dólares, una mejora con respecto a una pérdida neta de 37 millones de dólares en el cuarto trimestre de 2024. Las ganancias ajustadas por acción fueron de 0,45 dólares, frente a los 0,32 dólares del mismo período del año anterior.

Aspectos destacados del segmento:

SendTech Solutions (boletín principal): Los ingresos en este segmento fueron de 289,5 millones de dólares, un 7,4% menos año tras año. La disminución se debió a cambios estructurales en la base de instalación de correo y a la migración de productos. Servicios Presort: Los ingresos de esta división se vieron afectados por las fluctuaciones en los volúmenes de ventas en el tercer y cuarto trimestre, con especial énfasis en la productividad laboral y del transporte. Pitney Bowes Bank (Servicios financieros): el segmento mantuvo cuentas por cobrar y calidad crediticia estables, lo que contribuyó al perfil general de flujo de caja de la organización. Tendencias financieras

Contexto de los resultados del año completo

Para todo el año fiscal 2025, Pitney Bowes reportó ingresos de aproximadamente 1.900 millones de dólares. La compañía logró mejores ingresos netos para todo el año, lo que contrasta con la pérdida neta de $204 millones registrada en el año fiscal 2024. Los resultados operativos indican una tendencia hacia una mayor rentabilidad y optimización de costos luego de la salida de áreas comerciales no centrales.

Noticias de negocios y operaciones

Pitney Bowes completó la liquidación de su segmento de informes de Comercio electrónico global (GEC) a principios de 2025. A finales de 2024, la empresa ha reducido los costos anuales en aproximadamente 120 millones de dólares y ha aumentado su objetivo de ahorro neto anual a un rango de 170 millones a 190 millones de dólares. Estas iniciativas incluyen la racionalización de la fuerza laboral y la simplificación de la estructura organizacional corporativa.

Fusiones y adquisiciones o movimientos estratégicos

El 8 de agosto de 2024, la empresa inició una serie de transacciones diseñadas para facilitar su salida del negocio del comercio electrónico global. Esto incluyó la venta de una participación mayoritaria en los negocios de GEC a una filial de Hilco Commercial Industrial, seguida de una declaración de bancarrota del Capítulo 11 para esos negocios. La empresa también completó la venta de su negocio de servicios a Stord durante el período de reestructuración.

Comentario del analista de acciones

La cobertura institucional de Pitney Bowes sigue siendo diversa. Bank of America inició la cobertura de la empresa con una calificación de “bajo rendimiento”. Citizens ha impulsado la cobertura con una calificación de Sobreponderación, mientras que Goldman Sachs se mantiene neutral. Los informes de investigación de estas instituciones destacan la generación de flujo de efectivo de la empresa y el impacto continuo de los programas de reducción de costos.

Liderazgo y perspectiva

La dirección emitió una guía financiera para el año fiscal 2026, pronosticando ingresos de entre 1.800 y 1.900 millones de dólares. Se espera que las ganancias ajustadas por acción oscilen entre 1,40 y 1,60 dólares. Los factores a tener en cuenta incluyen la estabilización continua del segmento SendTech y la consecución de los objetivos restantes de racionalización de costes.

Resumen de rendimiento

Las acciones de Pitney Bowes subieron después de informar las ganancias del cuarto trimestre. La compañía informó un aumento del 40% en las ganancias ajustadas por acción y un retorno a ingresos netos GAAP positivos. El desempeño del segmento sigue centrado en los servicios principales de correo y clasificación previa a medida que la compañía avanza con una reestructuración del balance y una base de costos revisada.

{kind=link}