Fuente de la imagen: Getty Images

Las acciones de Glencore (LSE: GLEN) han subido desde que tocaron fondo en abril del año pasado tras la liquidación del llamado Día de la Emancipación. Ahora la empresa ha vuelto a generar ganancias y ha revelado audaces planes para convertirse en el mayor productor de cobre del mundo. Entonces, ¿podría la acción estar al borde de una recalificación importante en el mercado?

resultados 2025

Los resultados anuales del gigante minero sugieren un cambio en el ciclo en lugar de un debilitamiento del negocio. El EBITDA ajustado cayó un 6% a 13.500 millones de dólares (por debajo de un máximo de 34.000 millones de dólares durante la crisis energética de 2022), pero el beneficio legal para el año volvió a unos modestos 0.400 millones de dólares, lo que marca un retorno a la rentabilidad legal.

En la segunda mitad la dinámica mejoró notablemente. El EBITDA aumentó un 49% en comparación con la primera mitad del año debido al fortalecimiento de los precios de los metales y al aumento de la producción de oro y cobre en casi un 50%.

El carbón sigue siendo un obstáculo, y se espera que los precios de la energía y el acero caigan más del 20% en 2025, erosionando la rentabilidad.

A los accionistas todavía se les paga para que esperen. La distribución base de 10 centavos no cambia, pero la recarga de 7 centavos, financiada por la participación recién cotizada de Bunge, aumenta el pago de 2026 a 2 mil millones de dólares y da como resultado un rendimiento de dividendos del 3,4%.

Transición energética

Lo que sigue destacando es la posición de Glencore en la intersección de los combustibles convencionales y los metales de transición. Los precios del carbón pueden estar débiles en este momento; pero en la industria minera, la cura para los precios bajos son los precios bajos.

La industria minera es cíclica y la oferta ya está respondiendo. En Australia, los fabricantes están recortando la producción a medida que desaparecen los márgenes. Mientras tanto, la demanda no desaparece: cambia. Puede que los mercados desarrollados estén eliminando gradualmente el carbón, pero las economías en desarrollo todavía necesitan energía abundante y barata para crecer.

Si la oferta se está reduciendo y la demanda en los países en desarrollo sigue siendo fuerte, ¿podrían los bajos precios actuales del carbón impulsar la recuperación del mañana?

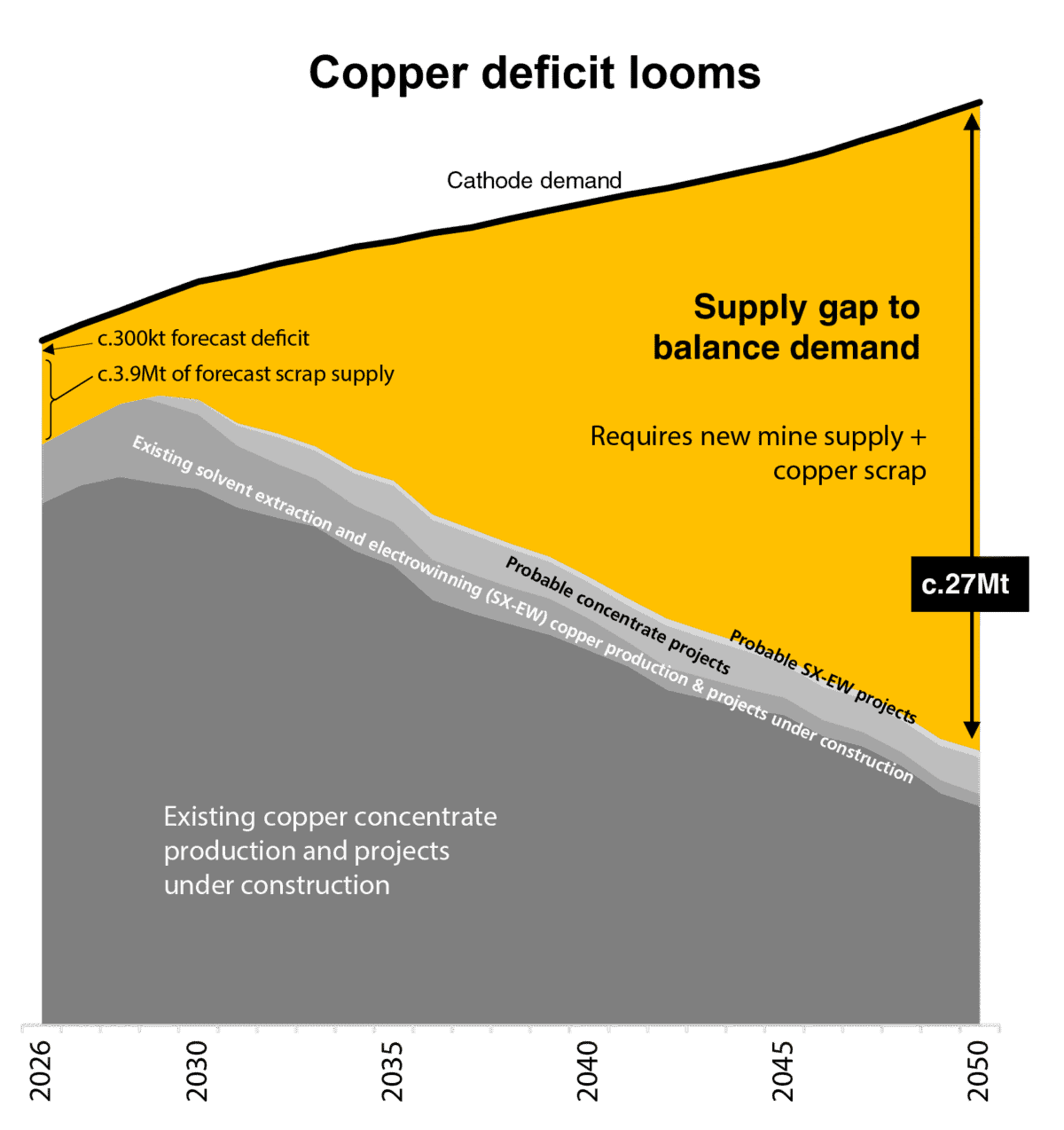

Cobre

Se han invertido más de 10 billones de dólares en energía renovable durante las últimas dos décadas, pero los combustibles fósiles todavía proporcionan alrededor de las tres cuartas partes de la energía mundial.

Lo que viene después es aún mayor. Se podrían gastar unos 300 billones de dólares en los próximos 20 años en electrificar el transporte y la energía, modernizar las redes y ampliar la inteligencia artificial, todo lo cual requeriría cantidades asombrosas de cobre.

No hay escasez de cobre en la tierra. El cuello de botella es su extracción. Los retrasos en la resolución, la escasez de mano de obra y la cautela de la industria significan que la nueva oferta está luchando por mantenerse al día con la demanda futura.

El siguiente gráfico muestra cuán ajustado podría llegar a ser el mercado: Las estimaciones internas sugieren que la escasez mundial de cobre podría alcanzar los 27 millones de toneladas para 2050.

Fuente: Glencore

Riesgos

El riesgo de ejecución, más que los precios de las materias primas, puede resultar un desafío mayor para Glencore. La reciente salida de la compañía de una megafusión propuesta con Rio Tinto después de que no logró llegar a un acuerdo sobre los términos muestra lo difícil que es evaluar el valor a largo plazo en una industria profundamente cíclica.

Al mismo tiempo, el crecimiento futuro depende de la puesta en marcha de grandes proyectos de cobre. Para hacer frente a este riesgo, la empresa está buscando socios para formar empresas conjuntas para el desarrollo a largo plazo de nuevas instalaciones. El equilibrio es frágil: una expansión demasiado rápida reducirá la rentabilidad; Si se avanza demasiado lentamente, la brecha estructural de oferta puede pasar desapercibida.

¿Cuál es el veredicto?

Durante mucho tiempo he creído que las mejores oportunidades surgen en momentos de máximo pesimismo.

Los últimos años han puesto a prueba la paciencia de los accionistas, pero durante todo este período la propia Glencore ha sido agresiva en la recompra de sus acciones infravaloradas. Ahora las ganancias se están recuperando, la dinámica de las ventas de metales está aumentando y la estrategia está en línea con el próximo ciclo de las materias primas. Si el sentimiento cambia aunque sea ligeramente, la posibilidad de un cambio de calificación podría ser significativa. ¿Vale la pena considerarlo? Creo que sí.

{kind=link}