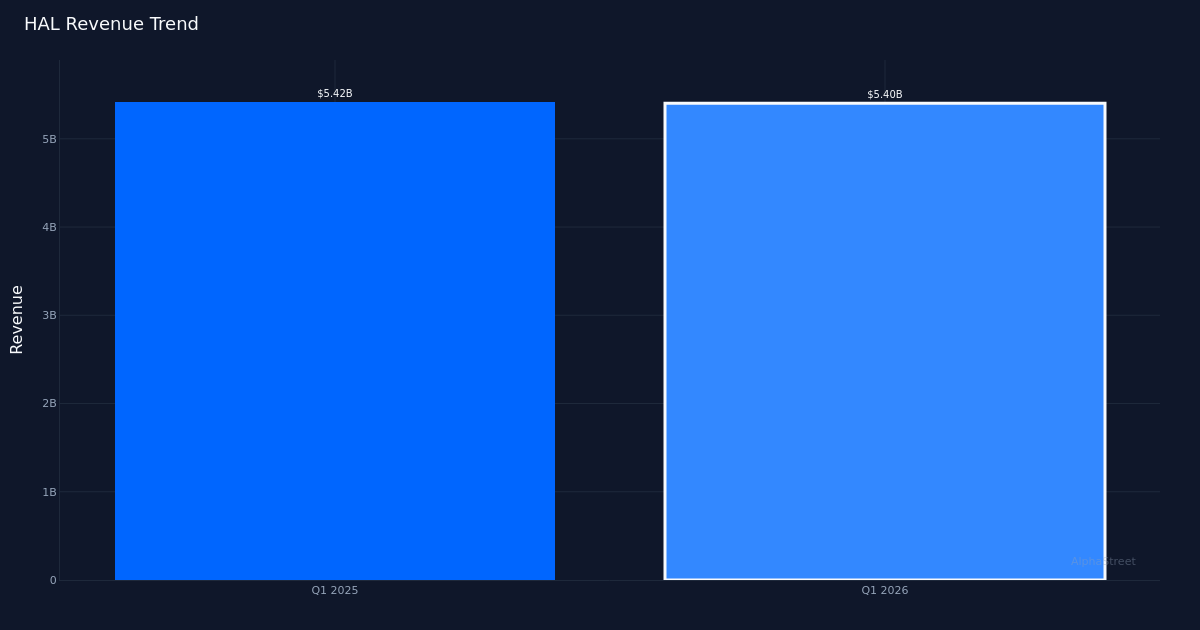

![]() HAL|EPS: $0,55 frente a una estimación de $0,50 | Facturación de 5.400 millones de dólares | Utilidad neta US$461,0 millones

HAL|EPS: $0,55 frente a una estimación de $0,50 | Facturación de 5.400 millones de dólares | Utilidad neta US$461,0 millones

Acciones $36,68 (-1,3%)

EPS interanual +129,2%|Ingresos interanual -0,3%|Beneficio neto 8,5%

En la historia del crecimiento de las ganancias de Halliburton, la calidad triunfa sobre la cantidad. El gigante de servicios petroleros Halliburton Company (NYSE: HAL) registró ganancias ajustadas por acción de 0,55 dólares para el primer trimestre de 2026, superando la estimación de Street de 0,50 dólares en un 10,0%, a pesar de unos ingresos casi planos de 5.400 millones de dólares. El titular enmascara la verdadera historia: un fuerte cambio en la rentabilidad. Los ingresos netos aumentaron 4,8 puntos porcentuales año tras año hasta el 8,5%, y los ingresos netos se duplicaron con creces hasta los 461,0 millones de dólares desde los 204,0 millones de dólares del trimestre del año anterior. Esto no fue un crecimiento impulsado por los ingresos: fue el apalancamiento operativo que finalmente apareció en el resultado final. La caída del 1,3% de la acción a 36,68 dólares sugiere que los inversores se están centrando en ganancias estables en lugar de en la calidad de las ganancias, una reacción potencialmente miope.

El aumento del margen refleja la calidad de las ganancias. Con una caída interanual del 0,4% en los ingresos, de 5.420 millones de dólares a 5.400 millones de dólares, el aumento del 129,2% en las ganancias por acción, de 0,24 a 0,55 dólares, se debió en su totalidad a la mejora de los márgenes en lugar del crecimiento de los ingresos. El margen operativo alcanzó el 12,6%, generando $679,0 millones de dólares en ganancias operativas sobre una base de ingresos de $5,400 millones de dólares. La capacidad de la empresa para extraer este nivel de rentabilidad a partir de una base de ingresos estancada demuestra poder de fijación de precios y disciplina de costos en un entorno macroeconómico desafiante. El aumento del margen neto del 3,8 % al 8,5 % año tras año representa una mejora estructural en lugar de un beneficio único, lo que permite a la empresa ofrecer una rentabilidad sostenible incluso cuando el crecimiento de los ingresos sigue siendo moderado.

La discrepancia geográfica revela un problema real. La separación de los mercados internacionales y norteamericanos expone la presión subyacente sobre las ganancias. Los ingresos internacionales de 3.300 millones de dólares aumentaron un 3% año tras año, compensando en cierta medida una caída del 4% en las ventas en América del Norte a 2.100 millones de dólares. Este cambio en la composición geográfica tiene implicaciones más allá del impacto en los ingresos: el trabajo internacional normalmente implica diferentes perfiles de ganancias y estructuras contractuales. La debilidad de América del Norte se combina con una lentitud bien documentada en la actividad de perforación terrestre de Estados Unidos, mientras que el crecimiento internacional refleja proyectos con tiempos de ciclo más largos y patrones de demanda más estables. La capacidad de la empresa para mantener la rentabilidad general a pesar de este cambio geográfico implica disciplina de precios en ambos escenarios.

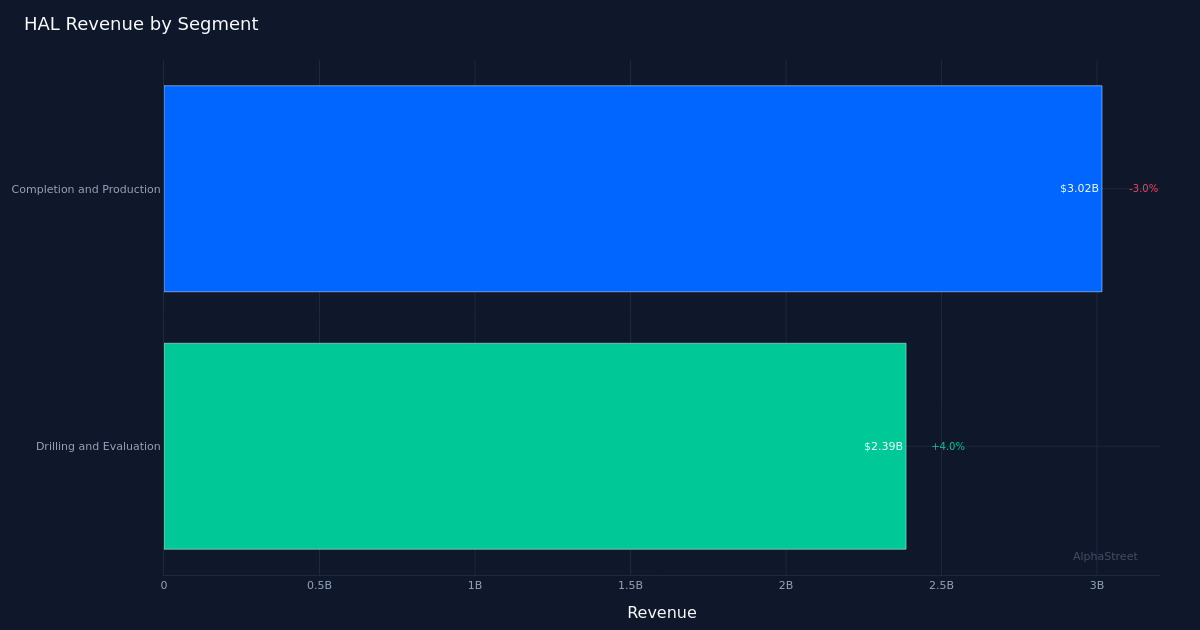

Los resultados del segmento demuestran una demanda subyacente mixta. Los ingresos del segmento de Perforación y Evaluación fueron de $2,390 millones de dólares, un aumento del 4,0%, y el segmento de Terminación y Producción fueron de $3,020 millones de dólares, un descenso del 3,0%. Esta discrepancia tiene implicaciones para la visibilidad hacia adelante. La perforación y la evaluación tienden a ser un indicador de un ciclo anterior, lo que sugiere que los clientes todavía están invirtiendo en trabajos de exploración y evaluación incluso cuando se alejan de la finalización. La disminución en el segmento de terminaciones y producción probablemente refleje vientos en contra en América del Norte, donde los equipos de terminación enfrentan presiones de costos y tasas de utilización más bajas. El hecho de que el segmento más pequeño y de más rápido crecimiento no haya podido compensar la caída del segmento más grande explica los beneficios consolidados planos. Los inversores deberían observar si se acelera el crecimiento en el sector de perforación y tasación, lo que indica un posible cambio en el ciclo de actividad más amplio.

La asignación de capital indica las expectativas conservadoras de la administración. El flujo de caja operativo de 273,0 millones de dólares se tradujo en sólo 123,0 millones de dólares de flujo de caja libre, lo que indica la continua intensidad de capital del negocio. Más revelador es el comentario de la gerencia sobre las recompras de acciones: “Creo que la recompra de 100 millones de dólares fue un poco menor que el ritmo que vimos de 250 millones de dólares por trimestre”. Esta desaceleración en la actividad de recompra de $250 millones en el trimestre a $100 millones sugiere que la administración está viendo un mejor uso del efectivo, tal vez manteniendo la flexibilidad para posibles fusiones y adquisiciones o anticipando la volatilidad del mercado a corto plazo. La desaceleración del ritmo de las recompras, junto con la caída de las acciones a pesar del crecimiento de las ganancias, crea una disparidad que vale la pena monitorear: o la administración está siendo demasiado cautelosa o está viendo vientos en contra que Wall Street no ha descontado completamente.

Orientar las consecuencias del conflicto geopolítico. Aunque en los datos auditados no se incluyeron cifras de pronóstico específicas, los comentarios de la administración indicaron que incluían impactos relacionados con el conflicto en sus pronósticos. Un analista señaló: “Aprecio la orientación del segundo trimestre en términos del impacto del conflicto en las EPS y cómo se tiene en cuenta en su orientación”. Esto sugiere que las expectativas ya tienen en cuenta los vientos en contra a corto plazo, lo que podría explicar la débil reacción de las acciones. El hecho de que los líderes afirmen implicaciones geopolíticas específicas implica impactos significativos en las regiones afectadas por conflictos, probablemente en el Medio Oriente o Europa del Este, donde las operaciones internacionales pueden correr el riesgo de verse perturbadas.

Qué observar: La trayectoria de las ganancias de América del Norte indicará si la caída interanual del 4% se estabilizará o acelerará. Observe la tasa de crecimiento del segmento de Perforación y Evaluación: un crecimiento sostenido superior al 4% indicará una fortaleza del ciclo temprano que eventualmente debería pasar a la finalización y producción. La tasa de recompra merece mucha atención; Si la dirección mantiene su tasa de caída trimestral de 100 millones de dólares, sería una señal de cautela en el balance o de planes alternativos de asignación de capital. Las tendencias internacionales de rentabilidad indicarán si un crecimiento del 3% en los ingresos genera ganancias aceptables o si refleja presiones competitivas sobre los precios. Finalmente, haga un seguimiento de la conversión del flujo de efectivo operativo: la brecha entre $273,0 millones en flujo de efectivo operativo y $123,0 millones en flujo de efectivo libre indica una intensidad de capital, que podría arrastrar las ganancias si el crecimiento de los ingresos no se acelera.

Este artículo se generó utilizando tecnología de inteligencia artificial y se revisó para garantizar su precisión. AlphaStreet puede recibir compensación de las empresas mencionadas en este artículo. Este contenido tiene fines informativos únicamente y no debe interpretarse como un consejo de inversión.

{kind=link}