Fidelity Digital Assets sostiene que la estructura del mercado de Bitcoin ha cambiado tanto que el conocido patrón de auge y caída de cuatro años y las brutales caídas del 80% que a menudo siguieron ya no pueden ser el resultado predeterminado.

En una nota de investigación del 24 de febrero titulada “¿Ha terminado el ciclo de cuatro años de Bitcoin?” El analista de investigación Zach Wainwright enmarca la llamada en torno a una simple observación: Bitcoin es ahora un activo de muy diferente tamaño con una base de compradores muy diferente. Fidelity estima que la capitalización de mercado de Bitcoin alcanzará un máximo histórico de aproximadamente 2,5 billones de dólares en octubre de 2025, junto con signos de una liquidez más profunda y un régimen de volatilidad más estable que en ciclos anteriores.

“A medida que Bitcoin madura, el comportamiento de los precios se desvía de los ciclos anteriores. La volatilidad disminuye incluso cuando el precio alcanza nuevos máximos por encima de los 126.000 dólares”.

Bitcoin: Máximos históricos en precio y mínimos históricos en volatilidad | Fuente: Fidelity Digital Assets La demanda de Bitcoin está cambiando

Bitcoin: Máximos históricos en precio y mínimos históricos en volatilidad | Fuente: Fidelity Digital Assets La demanda de Bitcoin está cambiando

El argumento de la volatilidad de Fidelity se basa en la volatilidad realizada a un año y en cómo se comportó durante los picos del ciclo. En ciclos anteriores, el patrón fue en general consistente, con la volatilidad comprimiéndose a nuevos mínimos antes de subir significativamente a nuevos máximos, y luego aumentando a medida que el ciclo se sobrecalentaba.

Lectura relacionada

Esta vez, Fidelity dice que la contracción se produce antes del pico. La nota señala 17 nuevos mínimos de volatilidad observados en un año registrados en enero de 2026, apenas unos meses después de que Bitcoin alcanzara nuevos máximos históricos en octubre de 2025, y lo califica como una desviación significativa del ritmo de ciclos anteriores. El equipo atribuye la disminución en parte a la escala: la capitalización de mercado de Bitcoin es aproximadamente el doble de lo que era en su pico de 2021, aproximadamente 10 veces su pico de 2017 y más de 200 veces su pico de 2013.

El segundo pilar es quién posee la oferta y qué tan sostenible es esa demanda. Fidelity identifica un grupo de 49 empresas públicas que poseen más de 1.000 BTC cada una, con activos combinados de más de 1 millón de BTC, lo que representa más del 5% del suministro circulante. También señala que desde el primer trimestre de 2020, el grupo ha aumentado sus participaciones trimestralmente en todos los trimestres excepto en el segundo trimestre de 2022, cuando Tesla vendió la mayoría de sus posiciones.

En cuanto a los ETF, Fidelity escribe que los ETF de Bitcoin al contado de EE. UU. se lanzaron en enero de 2024 y en conjunto poseían casi 1,3 millones de BTC al 30 de enero de 2026, lo que representa aproximadamente el 6,4% del suministro circulante. La nota añade que el líder de la categoría superó los 75.000 millones de dólares en activos bajo gestión en menos de dos años, en contraste con su emblemático ETF de oro, GLD, que tardó casi siete años en alcanzar el mismo hito.

En conjunto, Fidelity dice que las empresas públicas y los ETF poseen actualmente casi el 12% del suministro circulante, y que la mayor parte del crecimiento se producirá después de 2023, un cambio en la demanda que el equipo considera estructuralmente importante para la reducción.

Lectura relacionada

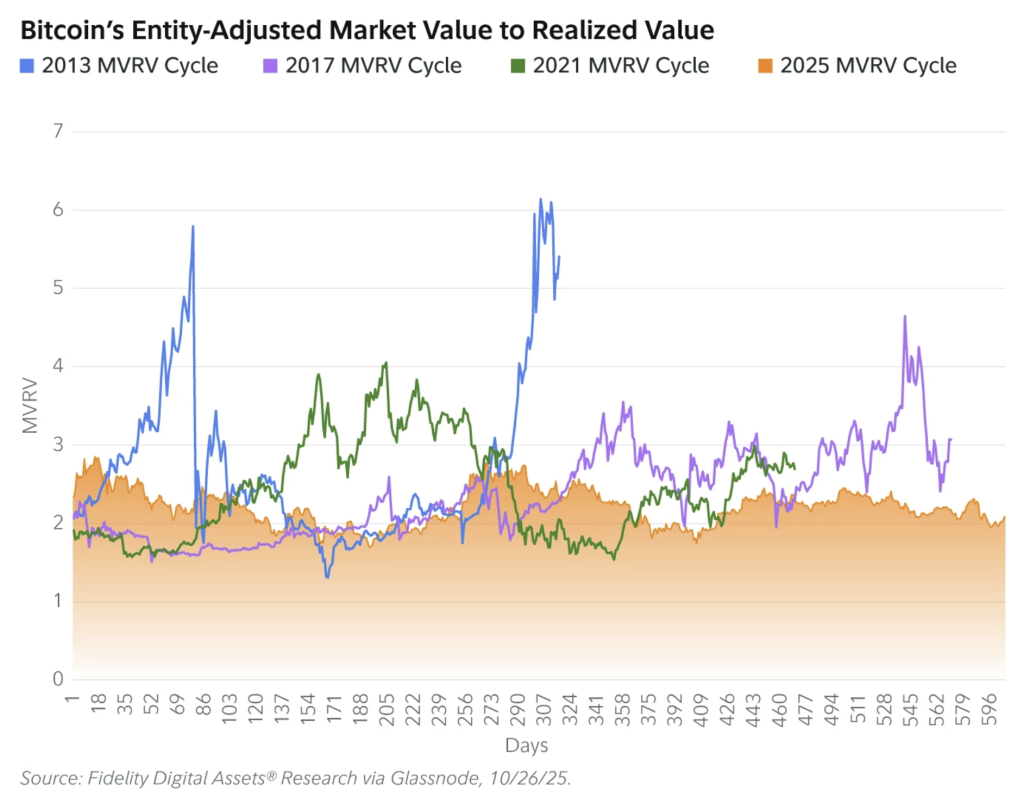

Fidelity también dijo que el ciclo parecía “particularmente sólido” en varias métricas en cadena y relacionadas con la emisión. Utilizando una estructura de ventana de ganancias donde los rendimientos de las direcciones primero exceden el 95% y finalmente se mantienen por encima del 95%, la nota afirma que el MVRV se mantuvo aproximadamente al doble del valor realizado durante la mayor parte del mercado alcista, en lugar de aumentar de cuatro a seis veces como en ciclos anteriores.

Valor de mercado ajustado de Bitcoin al valor realizado | Fuente: Activos digitales de Fidelity

Valor de mercado ajustado de Bitcoin al valor realizado | Fuente: Activos digitales de Fidelity

El informe señala un contrafactual que ilustra este punto: si la capitalización de mercado en este ciclo hubiera alcanzado cuatro veces la capitalización realizada, esto habría significado una capitalización de mercado de aproximadamente $4,5 billones y aproximadamente $225,000 por BTC al 2 de febrero de 2026. El informe también señaló que el Puell Multiple se mantuvo cerca de uno, lo que indica que los costos de emisión diarios no se han desviado significativamente del promedio anual.

El nuevo “Relación ganancias-volatilidad” de Fidelity es donde el requisito de reducción se vuelve explícito. El equipo establece 0,01 como línea de estabilidad y afirma que la relación se ha mantenido por encima de 0,015 desde finales de 2023, el período sostenido más largo en estos niveles en la historia de Bitcoin. Incluso con la recesión de febrero de 2026 que hizo que BTC cayera por debajo de los 70.000 dólares, la proporción se mantuvo por encima del umbral.

“Una medición superior a 0,01 puede considerarse muy estable. Por el contrario, una medición inferior a 0,01 debe tratarse con precaución”.

La implicación es que la volatilidad no desaparece, pero que las clásicas desapariciones de fin de ciclo pueden ser menos probables en un mercado cada vez más moldeado por canales institucionales y una base más grande y más líquida. Si este patrón continúa, la siguiente fase puede parecer menos un precipicio y más una reevaluación más lenta y metódica, mayor en el tiempo, pero con menos reinicios al borde del precipicio.

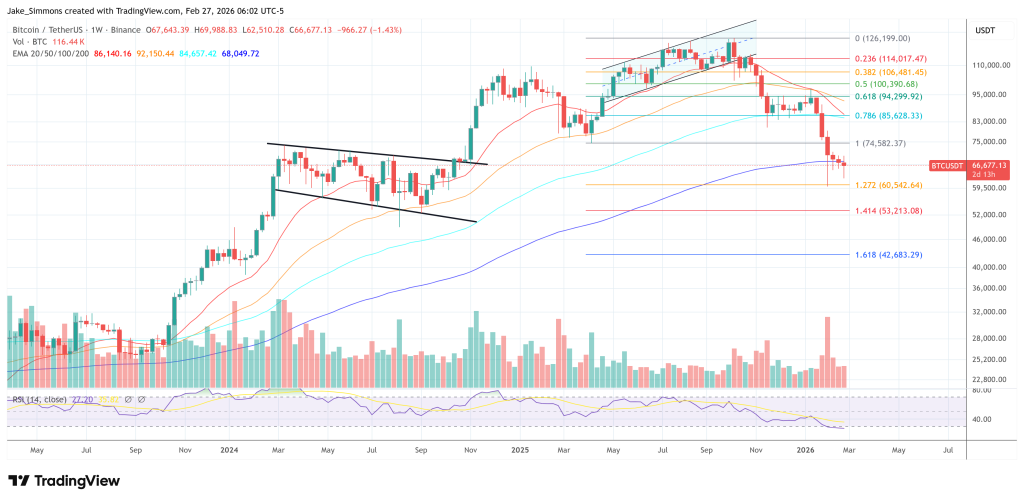

En el momento de esta publicación, BTC cotizaba a 66.677 dólares.

Bitcoin debería cerrar por encima de la EMA de 200 semanas, gráfico de 1 semana | Fuente: BTCUSDT en TradingView.com.

Bitcoin debería cerrar por encima de la EMA de 200 semanas, gráfico de 1 semana | Fuente: BTCUSDT en TradingView.com.

Imagen destacada creada con DALL.E, gráfico de TradingView.com.

{kind=link}