Fuente de la imagen: Getty Images

Las acciones de la empresa del índice FTSE 100 RELX (LSE: REL) han caído drásticamente recientemente. En medio de las preocupaciones de los inversores sobre la amenaza de la tecnología de inteligencia artificial (IA) de empresas como Anthropic y OpenAI, las acciones han caído alrededor del 50% en los últimos seis meses.

¿Podríamos estar ante un gran problema aquí? Miremos los resultados de hoy para todo 2025 en busca de pistas.

Buenos resultados en 2025

Los resultados de RELX en 2025 fueron sólidos. Para el año:

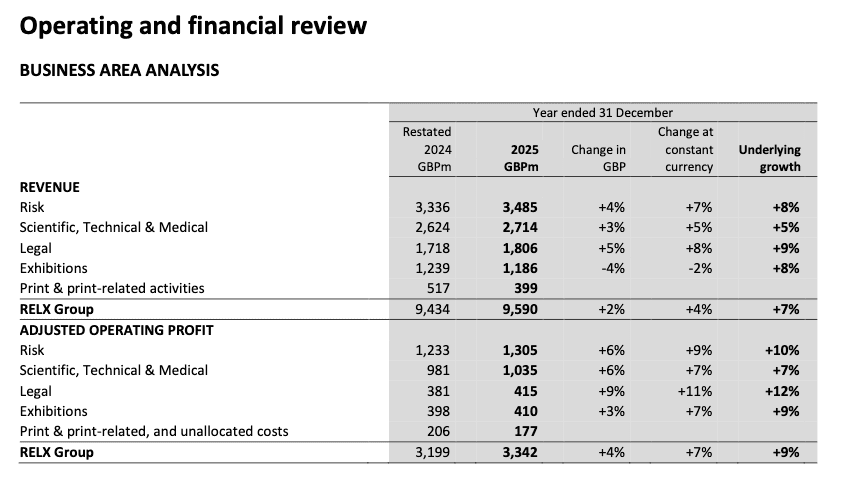

Los ingresos aumentaron un 7% sobre una base subyacente a £9,590 millones de libras esterlinas. El beneficio operativo ajustado aumentó un 9% sobre una base subyacente a £3,342 millones de libras esterlinas. Las ganancias por acción (BPA) ajustadas aumentaron un 10% en moneda constante a 128,5 peniques.

La siguiente tabla muestra un desglose del desempeño de las distintas divisiones de la compañía. El segmento más grande, Riesgos, tuvo un buen desempeño, con un crecimiento del 8%, así como el segmento legal con un crecimiento del 9%.

Fuente: Pronóstico optimista de RELX para 2026.

Fuente: Pronóstico optimista de RELX para 2026.

Por supuesto, todo esto es retrospectivo y la amenaza de la IA es un problema para el futuro. Entonces, ¿qué dijo la empresa sobre el futuro?

Bueno, para 2026, destacó el “impulso positivo en todo el grupo” y las expectativas de “otro año de fuertes ingresos subyacentes y crecimiento de las ganancias operativas ajustadas”.

Mientras tanto, tanto en el segmento de Riesgo como en el Legal en 2026, la compañía dijo: “Esperamos un fuerte crecimiento continuo de los ingresos subyacentes, con un crecimiento de las ganancias operativas ajustadas subyacentes que supere el crecimiento de los ingresos principales”.

Sobre el tema de la inteligencia artificial, el director ejecutivo Eric Engstrom añadió que permite un mayor valor para los clientes “a medida que incorporamos funcionalidad adicional en nuestros productos y desarrollamos y lanzamos productos a un ritmo más rápido, mientras continuamos gestionando el crecimiento de los costos por debajo del crecimiento de los ingresos”. Esto “seguirá siendo un impulsor clave del valor para el cliente y del crecimiento de nuestro negocio durante muchos años”.

Todo esto sugiere que la empresa no ve la IA como una gran amenaza en el futuro próximo. En todo caso, la dirección parece creer que la IA ayudará a impulsar el crecimiento.

Vale la pena señalar que la empresa aumentó su dividendo en un 7% hasta 67,5 peniques por acción. ¿Habría hecho esto si hubiera visto la IA como un riesgo existencial?

¿Juego FTSE 100?

Entonces, ¿estamos ante una ganga en Footsie? Creo que sí.

Para empezar, la relación precio-beneficio (P/E) futura de la empresa es sólo 14. Esto es bajo para una empresa de datos que está creciendo a un ritmo saludable.

En segundo lugar, con un índice de fuerza relativa (RSI) de sólo 17, la acción parece muy sobrevendida. RSI es un indicador de análisis técnico que mide la magnitud de los movimientos recientes del precio de las acciones (una lectura por debajo de 30 indica condiciones de sobreventa).

En tercer lugar, la compañía dijo que planea recomprar 2.250 millones de libras esterlinas en acciones en 2026 (frente a 1.500 millones de libras esterlinas en 2025). Esto sugiere que la dirección cree que las acciones están infravaloradas.

Por supuesto, la IA añade incertidumbre, ya que empresas como Anthropic y OpenAI podrían alterar partes de su negocio. Un ejemplo es la plataforma Lexis+, que permite a los abogados redactar escritos.

Sin embargo, en general me gusta la relación riesgo/recompensa en los niveles actuales. Creo que esta acción merece una mirada más cercana ahora mismo.

{kind=link}