![]() ARLP|BPA: 0,07 dólares frente a la estimación de 0,35 dólares (-80,0%) | Ingresos 516,0 millones de dólares | Utilidad neta US$ 9,1 millones

ARLP|BPA: 0,07 dólares frente a la estimación de 0,35 dólares (-80,0%) | Ingresos 516,0 millones de dólares | Utilidad neta US$ 9,1 millones

Acciones $25.85

EPS interanual -87,7%|Ingresos interanual -4,5%|Beneficio neto 1,8%

La caída de los márgenes eclipsa la estabilidad de las ganancias. Alliance Resource Partners no alcanzó la marca en el primer trimestre de 2026, reportando ganancias GAAP por acción de 0,07 dólares frente a las expectativas del consenso de 0,35 dólares, un déficit del 80,0%. Los ingresos netos del productor de carbón térmico cayeron a 9,1 millones de dólares desde 79,3 millones de dólares en el trimestre del año anterior, una disminución del 87,7%, eclipsando una caída relativamente modesta del 4,5% en los ingresos a 516,0 millones de dólares. Esta discrepancia entre la fortaleza de los ingresos y el deterioro de la utilidad neta indica una contracción fundamental de la rentabilidad en lugar de una crisis de ganancias impulsada por la demanda, lo que apunta a problemas de estructura de costos que la administración debe abordar con urgencia.

La disminución de la rentabilidad indica estrés operativo. La calidad de las ganancias de Alliance se ha deteriorado drásticamente, con márgenes netos cayendo del 13,7% en el primer trimestre de 2025 a solo el 1,8% en el trimestre actual, una disminución de 12,9 puntos porcentuales, lo que representa el problema central de esta historia. La gerencia reconoció explícitamente esta realidad: “Los ingresos netos atribuibles a ARLP fueron de $9,1 millones o $0,07 por unidad en el trimestre de 2026, en comparación con $74 millones o $0,57 por unidad en el trimestre de 2025”. Este no es un negocio que mantiene la rentabilidad mientras los ingresos disminuyen; la empresa apenas alcanza el punto de equilibrio a pesar de generar 500 millones de dólares en ventas trimestrales. El EBITDA de 105,6 millones de dólares proporciona cierta confianza en que la generación de efectivo operativo se mantiene estable en 105,5 millones de dólares, pero la conversión de ingresos operativos a ingresos netos muestra un deterioro importante. El flujo de caja libre de 13,3 millones de dólares, aunque positivo, representó una disminución del 76,7% en comparación con la generación de caja implícita en los niveles de rentabilidad del año pasado.

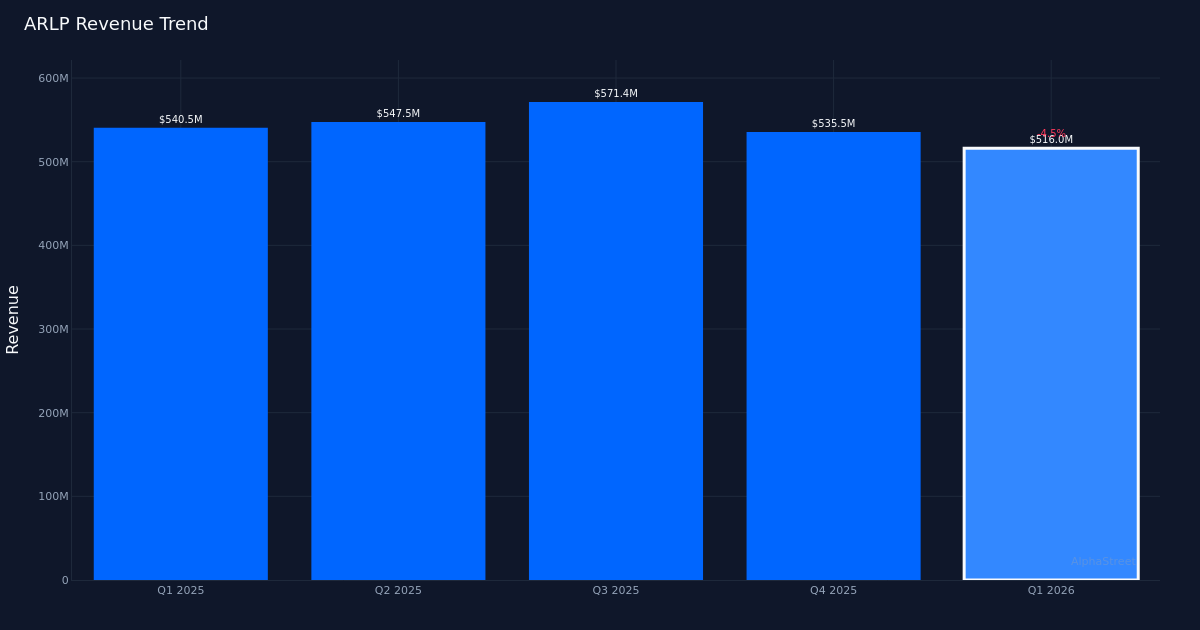

El deterioro constante agrava la debilidad anual. La tendencia de cuatro trimestres muestra una trayectoria preocupante, con ganancias por acción cayendo de 0,73 dólares en el tercer trimestre de 2025 a 0,64 dólares en el cuarto trimestre de 2025 a 0,07 dólares en el primer trimestre de 2026, y los ingresos disminuyendo de 571,4 millones de dólares a 535,5 millones de dólares hasta ahora 516,0 millones de dólares. Esto representa una presión tanto secuencial como año tras año, lo que descarta cualquier argumento de que el primer trimestre represente una anomalía estacional. La gerencia señaló que los ingresos “disminuyeron un 3,6% trimestre tras trimestre”, lo que confirma la tendencia a la baja. La consistencia de esta caída durante tres trimestres consecutivos sugiere obstáculos estructurales más que perturbaciones temporales. Los ingresos netos siguieron una trayectoria aún más pronunciada: 95,1 millones de dólares en el tercer trimestre de 2025, 82,7 millones de dólares en el cuarto trimestre de 2025, y luego se desplomaron a 9,1 millones de dólares en este trimestre, una tendencia que indica que la compresión de los márgenes se ha acelerado drásticamente en el último período.

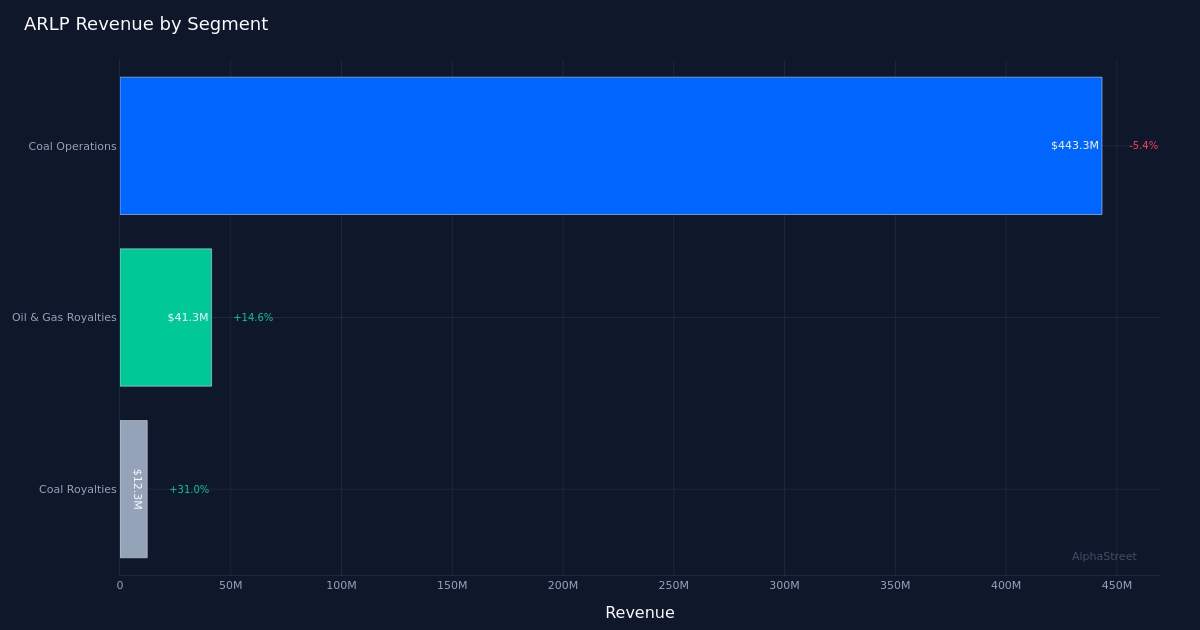

La combinación de segmentos proporciona un desplazamiento limitado. Un análisis de segmentos muestra que el negocio del carbón, el negocio principal de la compañía con ingresos de 443,3 millones de dólares, cayó un 5,4% año tras año y continúa experimentando presión sobre los precios. La gerencia informó que “nuestro precio promedio realizado de carbón por tonelada en el trimestre de 2026 fue de $56,40, un 6,5 % menos que el trimestre de 2025 y un 2 % secuencialmente”, lo que explica directamente la presión sobre los ingresos y los márgenes en el segmento. Los dos obstáculos del volumen y el precio crean un entorno desafiante para el negocio del carbón térmico. Aún más alentador, las regalías del petróleo y el gas aumentaron un 14,6% a 41,3 millones de dólares y las regalías del carbón aumentaron un 31,0% a 12,3 millones de dólares, lo que demuestra que los esfuerzos de diversificación de la Alianza están ganando impulso. Sin embargo, estos flujos de regalías de alto margen todavía son demasiado pequeños, aproximadamente el 10% de los ingresos totales, para compensar los desafíos operativos en el negocio principal del carbón. Una reserva total de carbón de 1.200.000 toneladas sugiere un posicionamiento adecuado de la oferta, pero plantea dudas sobre el ritmo al que se puede satisfacer la demanda dado el deterioro de los precios.

El desempeño, contrariamente a los estándares históricos, se está deteriorando. El historial de Alliance muestra que la compañía ha superado las expectativas de ganancias en 0 de los últimos 1 trimestres, una tasa de superación del 0% que, a pesar del tamaño limitado de la muestra, refleja un fracaso significativo en el trimestre actual. Aún más preocupante es la magnitud: faltar el 80,0% no es un error de redondeo ni un error de cálculo menor; esto representa una brecha fundamental entre lo que la gerencia guiaba (implícitamente a través de modelos analíticos) y lo que la empresa estaba entregando. El analista abordó esta dinámica durante la conferencia telefónica sobre ganancias y señaló: “Noté que Appalachia Coal se movió por encima de $ 74, lo que es más alto que su pronóstico y, sin embargo, el pronóstico permanece sin cambios”. Esto sugiere que la administración puede estar manteniendo una perspectiva conservadora incluso cuando algunos segmentos están teniendo un desempeño superior, pero los resultados generales sugieren que el desempeño superior al contado en Appalachia no puede superar desafíos operativos más amplios.

Los comentarios sobre la asignación de capital insinúan pivotes estratégicos. La discusión de la administración sobre la asignación de capital proporciona información sobre su respuesta estratégica a la presión del margen. Un ejecutivo señaló: “Sí, creo que, ya sabes, cuando miramos el proceso de desarrollo, mencionamos que hicimos 16 millones en el primer trimestre, hicimos 14 millones en el cuarto trimestre”. Si bien el contexto de este lanzamiento de $16 millones no se indica completamente en los datos, el aumento secuencial de $14 millones a $16 millones sugiere que la administración está manteniendo la disciplina de inversión incluso cuando los márgenes disminuyen. Esto podría significar una inversión continua en segmentos de regalías de alto crecimiento o el capital necesario para mantener las operaciones de carbón. La generación de flujo de caja libre de 13,3 millones de dólares, aunque disminuyó, indica que la empresa conserva la capacidad de asignar un capital modesto más allá de las necesidades operativas.

La débil reacción de las acciones indica menores expectativas. La caída relativamente modesta de la acción luego de una caída del 80,0% en las ganancias muestra que las expectativas del mercado ya se han ajustado a la baja. Los inversores parecían esperar una reducción significativa de los márgenes, lo que moderaría su reacción a los resultados, que normalmente desencadenan una liquidación más profunda. Esta respuesta silenciosa sugiere que o el mercado está más centrado en las métricas de generación de efectivo (donde el EBITDA de 105,6 millones de dólares proporciona cierto consuelo) o que las acciones ya han incluido en el precio problemas operativos graves. El nivel actual de precios probablemente refleja la continua incertidumbre sobre si el primer trimestre representa una presión máxima sobre la rentabilidad o el comienzo de una desaceleración sostenida en la economía del carbón.

Qué observar: La pregunta crítica es si el primer trimestre representa un piso de rentabilidad o una nueva normalidad para la economía del carbón térmico. Esté atento a ver si los precios de las operaciones de carbón se estabilizan por encima de 56,40 $/t en el segundo trimestre, ya que las continuas caídas secuenciales indicarían una debilidad estructural en la demanda. Monitorear la trayectoria de crecimiento de las regalías del petróleo y el gas y las regalías del carbón para evaluar si estos segmentos pueden escalar lo suficiente como para compensar las presiones sobre el negocio principal. Monitorear los niveles de inventario en relación con las 1.200.000 toneladas registradas este trimestre para detectar señales sobre las expectativas de demanda. Lo más importante es observar de cerca si los márgenes netos pueden recuperarse a mediados de un dígito en los próximos trimestres, o si el nivel del 1,8% refleja una economía ajustada que persistirá durante el declive estructural del sector del carbón térmico.

Este contenido tiene fines informativos únicamente y no debe interpretarse como un consejo de inversión. AlphaStreet Intelligence analiza datos financieros utilizando inteligencia artificial para proporcionar información de mercado rápida y precisa. Los editores humanos revisan el contenido.

{kind=link}