Fuente de la imagen: Getty Images

El precio de las acciones de Nvidia (NASDAQ:NVDA) ha ido subiendo en los últimos años, pero aún podría ser una ganga. Los pronósticos de los analistas de la compañía sugieren que hay mucho más por venir.

No todo el mundo está convencido de ello. Pero si el negocio puede estar a la altura de las expectativas, entonces a los inversores que compren acciones a los precios actuales todavía les podría ir muy bien a largo plazo.

Crecimiento y valor

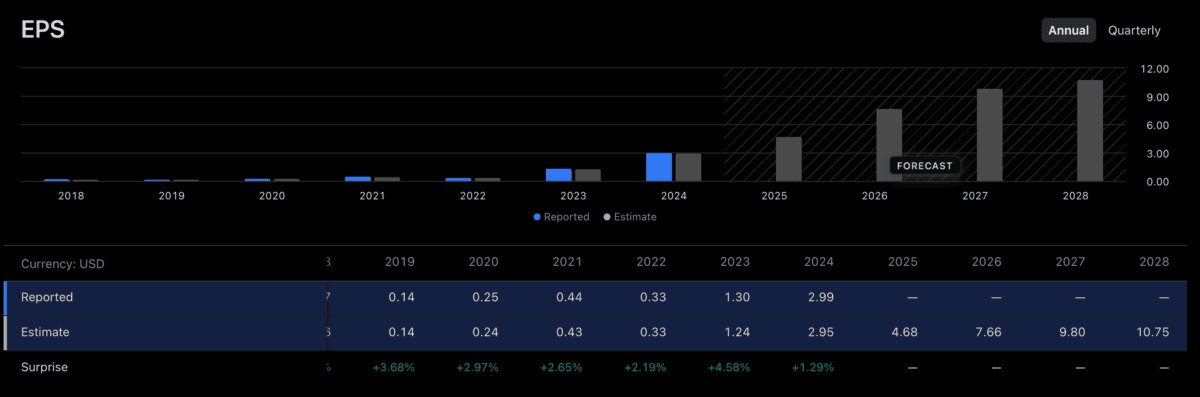

Según los últimos 12 meses, las acciones de Nvidia se cotizan a una relación precio-beneficio (P/E) de alrededor de 46. Es una cifra grande, pero una alta relación P/E no ha frenado a las acciones en los últimos años.

La razón es que el negocio subyacente creció lo suficientemente rápido como para justificar una valoración alta. Y los inversores parecen creer que la situación continuará.

Los analistas esperan que las ganancias por acción crezcan un 64% en 2026. Si eso sucede, la relación P/E de 46 probablemente sería relativamente atractiva en el mercado actual.

El ratio PEG compara el ratio P/E de una empresa con su tasa de crecimiento esperada. Una cifra más baja significa que los inversores están pagando menos por el crecimiento, lo que hace que la valoración sea más atractiva.

Según las expectativas para el próximo año, las acciones de Nvidia se cotizan a una relación PEG de alrededor de 0,72. Esto está muy por debajo del promedio del S&P 500, que está entre 2,5 y 3.

En otras palabras, el crecimiento esperado significa que la acción parece más barata que otras acciones estadounidenses. Pero los inversores deben hacer mucho más que simplemente leer las previsiones de los analistas y observar el precio.

Previsiones

Las acciones de Nvidia parecen una ganga si la empresa hace lo que los analistas esperan, especialmente durante los próximos 12 meses. Pero la gran pregunta es si esto se puede hacer.

Las ganancias futuras nunca están garantizadas y pueden pasar muchas cosas, incluidas algunas cosas que están fuera del control de la empresa. Pero hay muchas razones para la positividad.

CUDA, el sistema operativo de Nvidia, brinda cierta protección contra empresas que cambian a ofertas de chips de la competencia de Alphabet y Amazon. Y la demanda de nuevos productos parece fuerte.

Además de los nuevos chips Vera Rubin, la compañía acaba de anunciar su plataforma para coches autónomos. Esto marca el paso de la empresa hacia productos físicos y ecosistemas.

Creo que este tipo de movimiento debería ayudar a aliviar la presión sobre las acciones después de las recientes preocupaciones sobre la saturación y la competencia. Pero algunas cosas están fuera del control de la empresa.

Un ejemplo es la capacidad de la empresa para vender chips en China. Esto depende de la política comercial de Estados Unidos -que es difícil de predecir- pero los inversores deberían intentar incluir esto en sus modelos de alguna manera.

Invertir 101

Las previsiones de los analistas dan a los inversores una idea de lo que el mercado de valores espera de Nvidia en términos de ganancias futuras. Pero definitivamente no hay garantías.

Lamentablemente, invertir es algo más que comparar las previsiones con los precios actuales. Esto implica pensar en la probabilidad de que estas estimaciones sean correctas.

Esto es en lo que deberían centrarse los inversores. Y aunque creo que Nvidia tiene muchas oportunidades de crecimiento prometedoras por delante, no está en la parte superior de mi lista de acciones para comprar en este momento.

{kind=link}