La narrativa del “consumidor sostenible estadounidense”, que fue la gran sorpresa para el crecimiento en 2025, ahora enfrenta importantes obstáculos, según el Comité de Inversión Global (GIC) de Morgan Stanley Wealth Management. Si bien el gasto de los consumidores mantuvo una fuerte tasa de crecimiento nominal del 5-6%, lo que respalda su perspectiva alcista para las acciones estadounidenses en 2026, GIC se muestra cauteloso.

Lisa Shalett, directora de inversiones y directora de GIC, advirtió que si bien el panorama macroeconómico más amplio sigue siendo cautelosamente optimista, la economía “en forma de K” requiere una mayor atención. En particular, escribió el lunes que ve “verdaderas grietas entre los consumidores de nivel medio y bajo”, un grupo fundamental para el crecimiento agregado. Puede que representen sólo el 40% del consumo de la economía, pero representan la mayor parte del modesto crecimiento del consumo que impulsa la economía nacional, afirmó. Después de todo, el gasto de los consumidores representa aproximadamente dos tercios del PIB del país, una relación que se ha visto desafiada en 2025 por el aumento vertiginoso del gasto en centros de datos.

Schalette citó datos de Oxford Economics, argumentando que la propensión marginal a gastar dólares adicionales de ingresos es más de 6 veces mayor para el quintil de ingresos más bajo en comparación con la cohorte más rica, lo que hace que las perspectivas para 2026 sean “cada vez más frágiles” sin su fortaleza continua. En otras palabras, la economía sólo crece realmente a un ritmo saludable cuando las personas de ingresos bajos y medios tienen que gastar más dinero, y eso está cada vez más amenazado.

La fragilidad del crecimiento del consumo

El gasto de los consumidores mantuvo una fuerte tendencia de tres años, señaló Chalet, gracias en gran parte a los efectos riqueza positivos, que benefician a los dos quintiles de ingresos superiores, que poseen el 80% de las acciones. Sin embargo, el 60% de los hogares con ingresos más bajos ahora enfrentan una presión cada vez mayor, lo que podría cambiar el pronóstico para 2026.

Ella no fue la única que expresó sus preocupaciones: el lunes se le unieron otros dos importantes analistas de Wall Street: David Kelly de JPMorgan Asset Management y Thorsten Slok de Apollo Global Management. La economía en forma de K (y la importantísima cuestión de la asequibilidad) siguen siendo un gran interrogante para la economía del país.

Kelly, en una nota separada, sostiene que si bien a todos les está yendo mejor en la economía, ese no es el caso. Comparando la economía con las manecillas de un reloj, dijo que los datos muestran una historia de crecimiento aburrido y secuencial, en el que a los ricos les va mejor pero la atmósfera se vuelve más dura.

“La realidad de la economía actual es como las dos menos trece en un reloj analógico”, escribió. “La pequeña flecha, que representa la riqueza del 10% más rico, apunta claramente hacia arriba y hacia la derecha. La gran mano, que representa el progreso de todos los demás, también apunta hacia arriba, pero sólo ligeramente. Sin embargo, es como una recesión a las dos y veinte, con la pequeña flecha todavía apuntando hacia arriba y la gran mano hacia abajo.”

Kelly citó una encuesta de consumidores de septiembre de la Universidad de Michigan en la que el 45% dijo que ellos y sus familias estaban peor que hace un año. “Más estadounidenses sienten que están retrocediendo económicamente que los que creen que están avanzando”.

Escribió que JPMorgan cree que el crecimiento todavía se está produciendo, y que es probable que el PIB real crezca a una tasa anual de alrededor del 3,0% en el tercer trimestre y que continúe creciendo en 2026, aunque el crecimiento se desacelerará hasta cerca del 0% en el cuarto trimestre. Al hacerlo, destacó algunos grupos que se encuentran bajo estrés económico significativo: los trabajadores federales que experimentan una “ola de despidos desde principios de año”, los jóvenes estadounidenses que enfrentan altos costos de vivienda y a menudo una deuda estudiantil significativa, y los 24 millones de estadounidenses estimados en el mercado ACA que enfrentan una duplicación de las primas en 2026.

Kelly estima que 43 millones de estadounidenses tienen actualmente deudas por préstamos estudiantiles federales, con un saldo promedio de $39,000, “mientras que la edad promedio de los compradores de vivienda por primera vez es ahora de 40 años. No es coincidencia que la edad promedio en el primer matrimonio haya aumentado de 22,1 años en 1974 a 29,4 años 50 años después”.

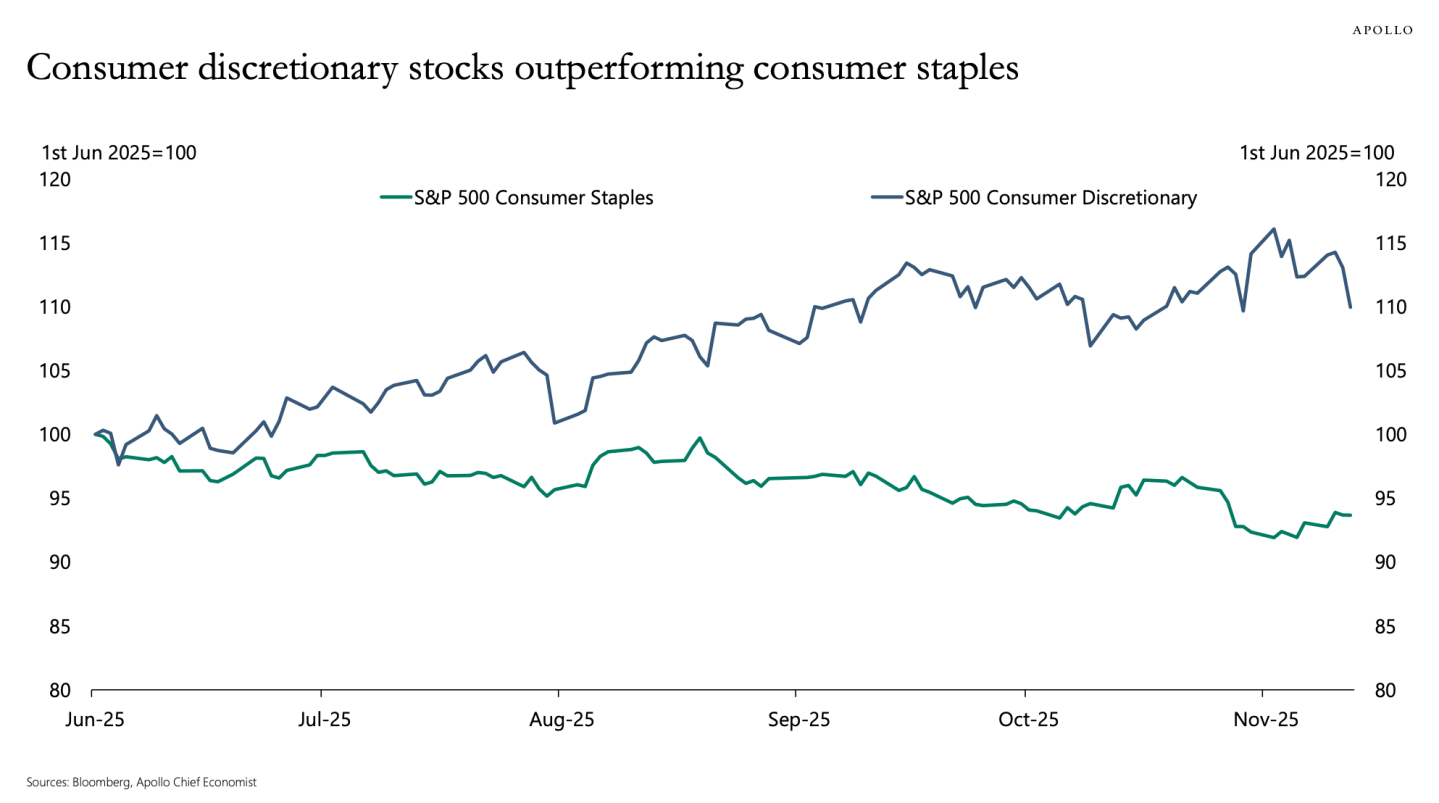

Slok, de Apollo Global Management, escribió el lunes en su Daily Spark que “es una economía en forma de K para los consumidores estadounidenses”, señalando que los inventarios de acciones y los precios de las viviendas han aumentado para los estadounidenses más ricos, mientras que el flujo de efectivo de la renta fija, incluidos los préstamos privados, está cerca de sus niveles más altos en décadas. Esa fortaleza en los balances de los hogares de mayores ingresos se puede ver en los precios de las acciones, señaló, y las acciones de consumo discrecional superaron a las de consumo discrecional en los últimos meses. En otras palabras, lo que los ricos pueden comprar se valora más en Wall Street que lo que la gente necesita comprar.

El riesgo de un crecimiento más lento del PIB en 2026 depende de si el consumidor comienza a “marchitarse”, como sugieren datos recientes, dijo Schalette. Añadió que el GIC rastrea tres factores clave que resaltan el estrés entre las poblaciones de bajos ingresos.

1. Creciente estrés crediticio y morosidad

El estrés crediticio está empezando a mostrar señales amarillas para este grupo. La tasa de ahorro general cayó significativamente al 4,6%, manteniéndose muy por debajo del promedio de 40 años (6,4%) y del promedio de 80 años (8,7%). Al mismo tiempo, el número de delitos está aumentando.

En los préstamos para automóviles, la morosidad a 60 días de los préstamos de alto riesgo alcanzó el 6,7%, el nivel más alto desde 1994. Si bien la deuda total de los hogares creció en línea con el ingreso real disponible (alrededor del 4% en el tercer trimestre de 2025), los saldos de las tarjetas de crédito crecieron dos veces más rápido, alcanzando el 8%. Los datos más recientes muestran que la tasa de morosidad a 30 días en los pagos con tarjeta de crédito es del 5,3%, un máximo en 11 años, junto con un aumento de los impagos de la deuda estudiantil.

2. Crisis de disponibilidad

Los hogares de ingresos medios y bajos están luchando con una “crisis de asequibilidad”, catalizada por niveles de precios persistentemente altos y una tasa de inflación estable del 3%, que enmascara un patrón de aumentos de precios de “golpe a un topo”. Estos picos afectaron particularmente a necesidades como huevos, café, electricidad, seguros de automóviles y atención médica. Para agravar el problema, el crecimiento salarial, según el seguimiento de Indeed Wage Tracker, se desaceleró al 2,5% en septiembre, reduciendo la capacidad de los consumidores para mantenerse por delante de la inflación.

3. Empeoramiento del estado de ánimo entre los trabajadores

El sentimiento sobre las oportunidades laborales se está debilitando. El número de vacantes cayó a 7,2 millones, volviendo a los niveles anteriores a COVID y estableciendo una proporción de 1:1 entre vacantes y solicitantes de empleo. Además, el número de despidos anunciados aumentó marcadamente en octubre, marcando la peor tendencia de despidos en lo que va del año desde la Gran Crisis Financiera.

De particular preocupación son los indicadores del sentimiento del consumidor y la ansiedad en el trabajo. La encuesta mensual de noviembre de la Universidad de Michigan registró una de las lecturas más bajas en la confianza general del consumidor en 73 años, y las expectativas laborales dentro de un año fueron las más bajas desde 1980. La ansiedad acerca de que la GenAI reemplace puestos de trabajo es claramente un factor, incluso entre los trabajadores de altos ingresos.

GIC dice a los inversores que la idea de que 2026 será el año en el que “una marea creciente levante todos los barcos” no se puede hacer realidad sin una nueva aceleración del crecimiento entre los consumidores estadounidenses de nivel medio y bajo. Si la presión sobre el 60% más pobre de los hogares continúa aumentando, podría provocar una desaceleración de las ventas minoristas y del ingreso real disponible, lo que plantea una amenaza importante al crecimiento del gasto agregado.

{kind=link}