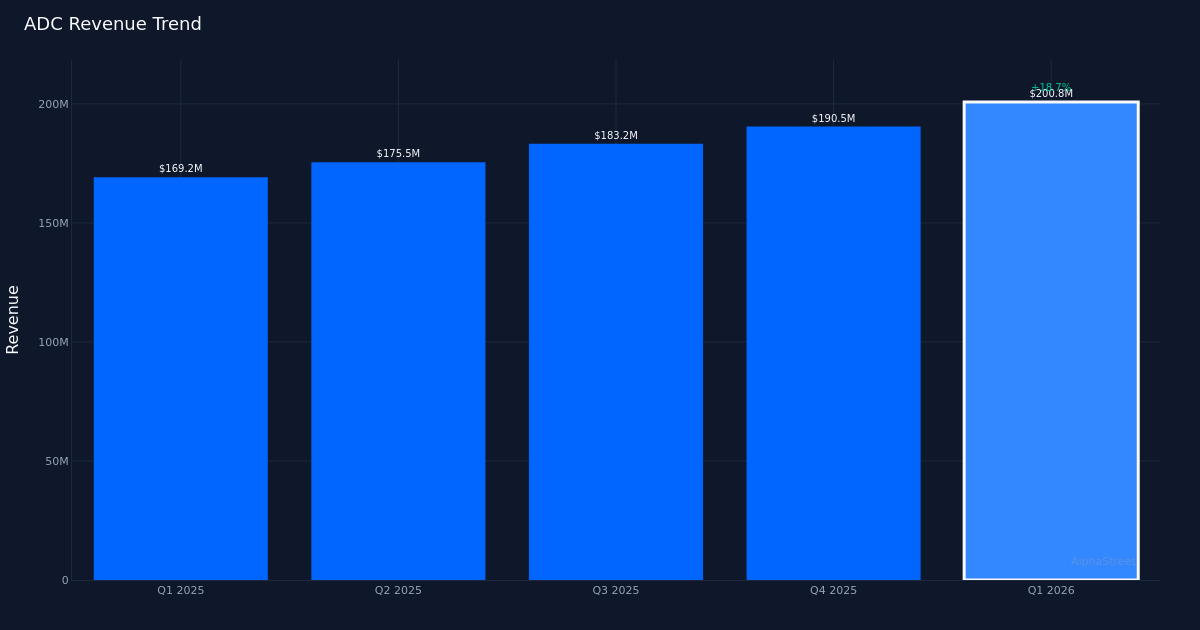

![]() ADC|EPS: $0,50 frente a una estimación de $0,49 | Facturación 200,8 millones de dólares estadounidenses | Utilidad neta US$62,2 millones

ADC|EPS: $0,50 frente a una estimación de $0,49 | Facturación 200,8 millones de dólares estadounidenses | Utilidad neta US$62,2 millones

FFO por acción – ajustado $4,54 – $4,58 | Acciones $78,86 (-0,9%)

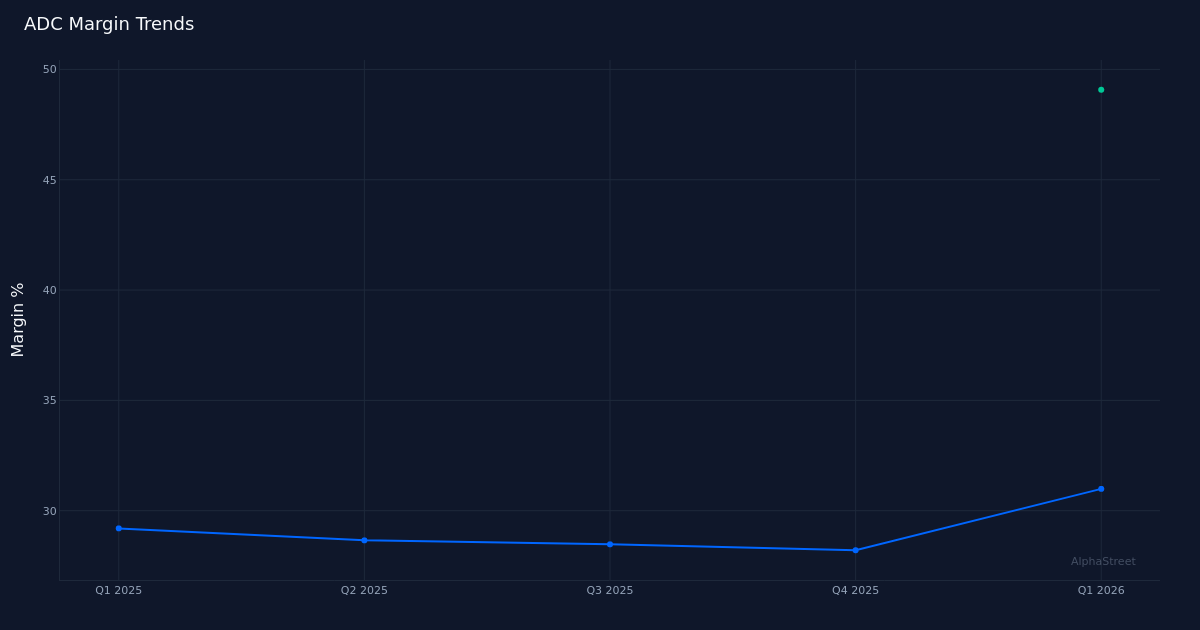

|Ingresos interanual +18,7%|Beneficio neto 31,0%

Excelente trimestre impulsado por una agresiva asignación de capital. Agree Realty Corporation (ADC) superó las expectativas del primer trimestre de 2026 con ganancias ajustadas por acción de 0,50 dólares, lo que redujo la estimación de consenso de 0,49 dólares por acción. Esto representa una fuerte aceleración con respecto al resultado del año pasado de $0,42, lo que indica un crecimiento interanual significativo. Los ingresos crecieron un 18,8% hasta 200,8 millones de dólares, el beneficio neto ascendió a 62,2 millones de dólares con un margen neto del 31,0%. La magnitud de este éxito fue impulsada por algo más que la agilidad operativa: refleja las importantes ventajas de escala que surgen del extenso programa de adquisiciones de Agree y de su combinación de cartera cada vez más efectiva.

El aumento de los beneficios confirma la estrategia de crecimiento. El margen neto del 31,0% representa una mejora de 1,8 puntos porcentuales con respecto al margen del 29,2% del año pasado, lo que demuestra que Agree está creciendo de manera rentable en lugar de comprar ingresos con una rentabilidad en deterioro. El margen operativo del 49,1% y el EBITDA de 164,6 millones de dólares resaltan la alta calidad y la naturaleza rentable del negocio. Esta no es una historia de ingeniería financiera o reducción de costos: la compañía invirtió casi 425 millones de dólares en adquisiciones durante el trimestre, pero aun así logró aumentar las ganancias. Esta combinación de un crecimiento agresivo del capital con una mejora de la economía unitaria es exactamente lo que los inversores REIT a largo plazo quieren ver, especialmente en el sector inmobiliario minorista, donde la calidad de los inquilinos y la estructura de arrendamiento proporcionan fuertes flujos de efectivo.

La escala de la cartera ha alcanzado una masa crítica. Agree actualmente administra 2,756 propiedades, y la gerencia enfatizó el posicionamiento estratégico que esto crea: “Durante el trimestre, invertimos casi $425 millones en nuestras tres plataformas de crecimiento externas mientras fortalecimos nuestra cartera líder en el mercado”. La actividad de desinversión de la compañía proporciona un contexto para la optimización de la cartera, con siete propiedades vendiéndose a una tasa de capitalización promedio ponderada del 6,8% por $11 millones, lo que indica que Agree está eliminando activos de menor calidad mientras que la mayor parte de su capital se asigna a oportunidades de mayor rendimiento. El FFO básico por acción fue de 1,13 dólares.

El posicionamiento equilibrado permite una agresión continua. El comentario de la gerencia sobre la estructura de capital muestra que la compañía está preparada para un crecimiento sostenido: “Ahora tenemos $2.3 mil millones de liquidez total y más de $1.6 mil millones de capital cubierto, incluyendo un récord de $1.4 mil millones de capital a plazo de la compañía pendiente”. Esta posición de capital a plazo es particularmente importante: permite a Agree bloquear capital a precios favorables manteniendo al mismo tiempo la flexibilidad en su asignación. La compañía también eliminó el riesgo de tasa de interés, y la gerencia señaló que “tenemos $250 millones de swaps iniciales que efectivamente bloquearon nuestra tasa base de emisión futura a 10 años en 4,1%”. En un entorno en el que los REIT minoristas enfrentan tanto competencia de adquisiciones como presión de refinanciamiento, esta estrategia de cobertura proactiva brinda una protección significativa contra las caídas.

La guía anticipa una moderación significativa en el futuro. El pronóstico de FFO por acción para 2026 de 4,54 a 4,58 dólares, con un punto medio de 4,56 dólares, parece conservador dado los 1,14 dólares de principios de año. Sobre una base anualizada, el primer trimestre generará $4,56 (justo en el medio), lo que sugiere que la gerencia espera que el desempeño excepcional del primer trimestre se normalice sustancialmente. La guía de ingresos de $1,40 mil millones a $1,60 mil millones de dólares desde una base de $200,8 millones en el primer trimestre también implica una desaceleración en la actividad de adquisiciones o confianza en que el primer trimestre contenía elementos no recurrentes de ingresos. Esta postura cautelosa tiene sentido dada la magnitud del éxito del primer trimestre y su tasa de ganancia del 100% sobre su historial actual. Las previsiones conservadoras mantienen la confianza en la economía y crean margen para sorpresas en los trimestres siguientes.

La indiferencia del mercado enmascara una fuerza oculta. Es notable la reacción moderada de la acción ante el aumento de ganancias. Esta falta de respuesta probablemente refleje alguna combinación de escepticismo de los inversores sobre la sostenibilidad de las sólidas cifras del primer trimestre, preocupaciones sobre la orientación futura que implica una desaceleración, o simplemente que gran parte de esta información se filtró o se esperaba. En el caso de los REIT, las reacciones de las acciones a menudo dependen más de los pronósticos de FFO y de las tendencias de capitalización de la cartera que del desempeño histórico de las ganancias por acción.

Qué observar: La pregunta clave en el segundo trimestre es si el FFO básico por acción puede mantenerse en alrededor de 1,13 dólares o si el primer trimestre representa un aumento único. Esté atento al ritmo de despliegue de esta posición de capital a plazo de 1.400 millones de dólares y si las tasas de capitalización de adquisiciones siguen elevadas en relación con el costo de capital de la empresa. Cualquier cambio en la estrategia de ejecución o comentario sobre la calidad crediticia de los inquilinos indicará la confianza de la administración en la longevidad de la cartera.

Este artículo se generó utilizando tecnología de inteligencia artificial y se revisó para garantizar su precisión. AlphaStreet puede recibir compensación de las empresas mencionadas en este artículo. Este contenido tiene fines informativos únicamente y no debe interpretarse como un consejo de inversión.

{kind=link}